טופס הוראת שעה – מסלול פירוקים

בקשה להחלת סעיף 6 לחוק ההתייעלות הכלכלית (תיקוני חקיקה להשגת יעדי התקציב לשנת 2025) (מיסוי רווחים לא מחולקים)

א. הצהרת החברה ובעלי מניותיה (*)

1. החברה הינה חברת מעטים כהגדרתה בסעיף 76 לפקודה .

2. החברה תושבת ישראל כהגדרה בסעיף 1 לפקודה.

3. החברה אינה חברת בית כהגדרתה בסעיף 64 לפקודה.

4. החברה אינה חברה משפחתית כהגדתה בסעיף 64א לפקודה.

5. אין בין בעלי המניות בחברה, במישרין ו/או בעקיפין, בעל מניות שאינו תושב ישראל כהגדרתו בסעיף 1 לפקודה.

6. אין בין בעלי המניות בחברה, במישרין ו/או בעקיפין, בעל מניות שהינו תושב חוזר ותיק ו/או עולה חדש.

7. הליך הפירוק נעשה בכפוף לכל דין.

8. כל אחד מבעלי המניות בחברה מתחייב להגיש דוחות שנתיים לפקיד השומה, לרבות בעל מניות שאינו חייב בהגשת דוח שנתי.

9. הליך הפירוק יחל ויסתיים לא יאוחר מיום 31.12.2025.

10. במסגרת הליך הפירוק, הנכסים וההתחייבויות, ככל וישנן, יועברו לבעלי המניות בחברה בהתאם לחלקם היחסי בזכויות בחברה.

11. העברת הנכסים לבעלי המניות תתבצע מבלי לשנות את ייעודם של הנכסים במסגרת העברתם.

12. כלל נכסי החברה, התחייבויות וסכומי הכסף שנותרו בחברת המעטים יועברו לבעלי מניותיה.

13. לעניין חישוב המחיר המקורי ויתרת המחיר המקורי של הנכסים המועברים (כמפורט בטבלה בסעיף ג'), הבחירה בין המודלים כפי שפורטו בסעיף 6 לחוזר __/__ בנושא הוראת השעה תהיה אחידה לגבי כל הנכסים המועברים לכל בעל מניות בחברה (**)

14. מועד תחילת הפירוק הינו 2025

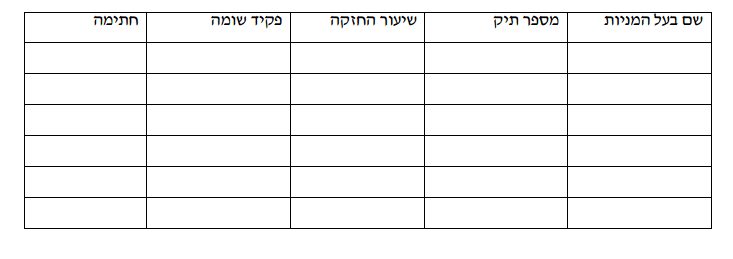

ב. פרטי בעלי המניות היחידים:

(*) היה והחברה אינה תושבת ישראל ו/או חברה שרווחיה או הפסדיה מיוחסים לבעלי הזכויות בה ו/או חברה תושבת ישראל המוחזקת בידי בעל מניות שאינו תושב ישראל ו/או שהינו תושב חוזר ותיק ו/או עולה חדש, כמשמעותם בפקודה, על החברה ובעלי המניות לפנות לקבלת אישור המנהל מראש לצורך החלת הוראת השעה

(**) קישור לחוזר

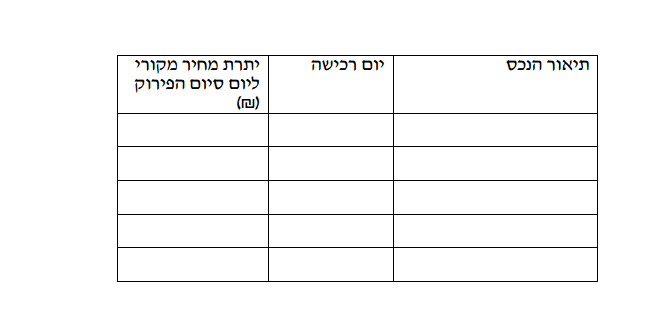

ג. פרטי הנכסים המועברים:

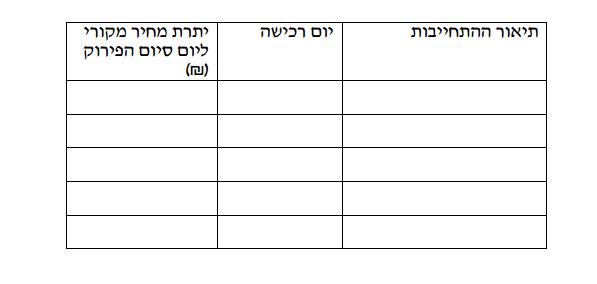

ד. פרטי ההתחייבויות המועברות:

ה. סכום הרווחים הראויים לחלוקה כהגדרתם בסעיף 94ב לפקודה (₪):

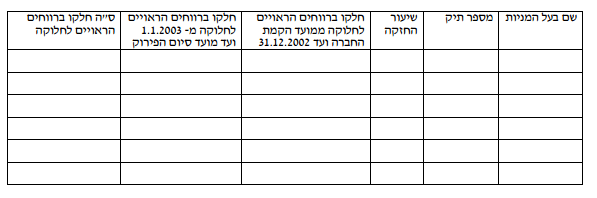

ו. חלקו של כל אחד מבעלי המניות )בהתאם לטבלה בסעיף ב( ברווחים הראויים לחלוקה שרואים אותם כהכנסה לפי סעיף 2(4)לפקודה:

ז. עלות הנכסים המועברים לאחר סיום הליך הפירוק – מודל עלות המניות (***):

(***) עלות כל אחד מהנכסים המועברים תהיה על פי – המחיר המקורי של החברה בידי בעל המניות, כשהוא מוכפל ביחס שבין שווי הנכס המועבר לשווי כלל הנכסים המועברים במועד העברת הנכסים כשהתוצאה כאמור תוכפל בחלקו היחסי של בעל המניות בזכויות חברה.