סעיף 62א לפקודה - הנחיות בנושא מקדמות ששולמו לשנת המס 2025

תיקון 277 לפקודת מס הכנסה (נוסח חדש), התשכ"א – 1961 (להלן: הפקודה"), שחוקק במסגרת חוק ההתייעלות הכלכלית (תיקוני חקיקה להשגת יעדי התקציב לשנת 2025) (מיסוי רווחים לא מחולקים), התשפ"ה- 2024, ופורסם ברשומות ביום 31.12.2024, כלל תיקוני חקיקה בנושא מיסוי רווחים לא מחולקים וביניהם תיקון סעיף 62א לפקודה.

סעיף 62א לפקודה, טרום התיקון, קבע כי הכנסה חייבת של חברת מעטים כמשמעותה בסעיף 76 לפקודה, הנובעת מפעילות של בעל מניות מהותי בה, כהגדרתו בסעיף 88 לפקודה, תיחשב במצבים מסוימים כהכנסתו של היחיד, במסגרת התיקון הורחבו המקרים בהם הכנסתה של חברת מעטים, תיחשב כהכנסתו של היחיד.

החוק אושר כאמור ביום 31.12.2024 והינו בתוקף החל מיום 1.1.2025, לאחרונה פורסמה טיוטת חוזר בנושא סעיף 62א בה פורטו כל השינויים והתוספות שבסעיף.

כאמור, שנת 2025 היא השנה הראשונה ליישום החקיקה ובחלק מהחברות שולמו מקדמות על בסיס מחזורי העבר בתיק החברה, כך ששולמו מקדמות גם על חלק ההכנסה שאמור להיות מיוחס ליחיד על פי הסעיף. מצב זה יכול ליצור קושי תזרימי בעת הגשת הדוחות השנתיים בתקופה שבין שחרור יתרת הזכות , ככל שתיווצר בתיק החברה, בעוד שבתיק היחיד יכול להיווצר חוב מס לתשלום.

בסעיף 62א(ג 2) לפקודה נקבעו שני מנגנוני דיווח אפשריים לחברת המעטים שחלק מהכנסתה החייבת מיוחס לבעל המניות.

במטרה להימנע מיצירת נטל תזרימי על ציבור הנישומים במצבים מסוג זה ולהקל בייחוס תשלומי מס בין החברה ליחיד יש לפעול בהתאם לאחת החלופות הבאות:

חלופה ראשונה: דיווח בהתאם לסעיף 62א(ג2)(5) לפקודה ("חלופת הדיבידנד"):

בסעיף 62א(ג2)(5) לפקודה נקבע: "על אף האמור בפסקאות (2) עד (4), ובלי לפגוע בהוראות חוק החברות, בחרה חברת מעטים לחלק סכום לבעל המניות כדיבידנד באותה שנה, יקוזזו מס החברות ששולם על ההכנסה לפי חלקו של בעל המניות והמס אשר נוכה במקור בתשלום הדיבידנד מהמס שבעל המניות חייב בו לפי סעיף זה."

דיווח בחברת המעטים:

א. הכנסה שהתקבלה בידי החברה, תיכלל בהכנסות החברה וישולם בגינה מס חברות כנדרש.

ב. חלוקת דיבידנד לכלל בעלי המניות כך שחלקם של בעלי המניות שהוראות סעיף 62א חלות לגביהם יהיה בגובה ההכנסות שיש לייחס להם בהתאם לסעיף, וניכוי במקור בהתאם לשיעורי המס של היחיד (30% או 25%), בתיק הניכויים של החברה. יובהר כי חלוקת דיבידנד כאמור תתבצע עד למועד הגשת דוח 2025 על ידי החברה ולא יאוחר מתום שנת 2026.

ג. הפרשי הצמדה וריבית בהתאם לסעיף 187 (ג)(1), בגין דיווח הדיבידנד- החיוב כאמור ירשם בתיק הניכויים של החברה המחלקת בהתאם למועדים שנקבעו בתקנה 13 לתקנות מס הכנסה (ניכוי מריבית, מדיבידנד ומרווחים מסוימים), התשס"ו- 2025, ועד ליום התשלום. יובהר כי, דיבידנד שתאריך החלוקה שלו לאחר תום שנת המס 2025, יחויב בפרשי הצמדה וריבית החל ממועד הדיווח לחודש דצמבר לשנת 2025 ו החל מיום 16/1/2026.

ד. החברה לא תרשום הוצאה בגין ההכנסה שהועברה לבעל המניות כדיבידנד, בגין הכנסות שיש לייחס לבעל המניות לפי סעיפים 62 א(א), 62א(א1), 62א(א2).

ה. החברה תנפיק אישור בטופס 857 לכל אחד מבעלי המניות על סכום הדיבידנד שחולק לו, שיעור הניכוי, סכום המס שנוכה מהדיבידנ ד, ומכוח איזה סעיף כאמור לעיל.

ו. החברה תדווח בדוח 856 על התשלומים לעיל כמפורט (בעלי מניות שחולק להם דיבידנד אך לא חל עליהם הסעיף ידווחו כרגיל):

| סוג ניכוי | פירוט |

|---|---|

| 23 | "חלוקת דיבידנד כאמור בסעיף 62א(ג2)(5) בשל הכנסות מכוח סעיף 62 א(א)" |

| 24 | "חלוקת דיבידנד כאמור בסעיף 62א(ג2)(5) בשל הכנסות מכוח סעיף 62 א(א1)" |

| 25 | "חלוקת דיבידנד כאמור בסעיף 62א(ג2)(5) בשל הכנסות מכוח סעיף 62 א(א2)" |

ז. במקרה בו מועד הדיווח על החלוקה נדחה לאחר המועד החוקי ו/או מועד הארכה הניתנת להגשת דוח 856, יוגש דוח 856 נוסף לאחר פניה למוקד הניכויים ובו יצוין כי מדובר בדוח 856 נוסף לאור חלוקת דיבידנד מכוח סעיף 62 א(ג2)(5). דוח כאמור יוגש לא יאוחר ממועד הגשת דוח 2025 על ידי החברה ולא יאוחר מתום שנת 2026 כמוקדם מביניהם.

ח. החברה תנפיק אישור לכל אחד מבעלי המניות, שחל עליהם סעיף 62א, בגובה חלקו במס החברות ששולם על ידי החברה בגין הכנסות החברה שיוחסו אליו.

דיווחים של היחיד (בעל המניות) בדוח השנתי לשנת מס 2025:

א. היחיד ירשום את הכנסה שהועברה אליו (לאחר גילום בשיעור מס חברות) בחלק י"א בדוח השנתי:

• שדה חדש* 084 – הכנסה מועברת אלי לפי סעיף 62א(א) "חלופת דיבידנד". במקביל הסכום ירשם בשדה 150 / 170 לצורך חיוב במס.

• שדה חדש* 092 – הכנסה מועברת אלי לפי סעיף 62א(א1) ו/או (א2) "חלופת דיבידנד". במקביל הסכום ירשם בשדה 150 / 170 לצורך חיוב במס.

• בעל מניות שקיבל דיבידנד והוא אינו בעל מניות שיש לייחס אליו הכנסה מכוח סעיף 62 א, ידווח על ההכנסה כהכנסה רגילה מדיבידנד.

ב. בשדה 040 – ירשם סכום המס שנוכה במקור בגין הדיבידנד שהועבר אליו.

ג. בחלק ט"ו מחזור למקדמות, ניכו יים במקור: שדה חדש* 100 – בעל המניות ירשום את סכום מס החברות ששלמה חברת המעטים בגין ההכנסה שהועברה אליו כדיבידנד, "כזיכוי". הסכום הזה מוגבל ל 23% מסך הסכום שיוזן בשדה 084 ו 092. הסכום ירשם בהתאם לאישור שקיבל היחיד מהחברה, אישור זה יצורף לדוח השנתי.

*שדה חדש יתווסף בדוחות שנתיים לשנת המס 2025

דוגמא:

בשנת 2025 – לחברת מעטים הכנסה חייבת בסך 1,000,000 ₪, בגינם שלמה מס חברות (23%), לשם הפשטות נניח שלחברה לא היו הוצאות בשנת המס.

בהתאם לתחולת סעיף 62א(א1), החברה נדרשת לייחס 75% מההכנסה החייבת לבעל המניות ו- 25% הנותרים ניתן להשאיר ברמת החברה .

החברה:

תחלק דיבידנד בסכום ש"ח 577,500 ₪ (הכנסה חייבת לייחוס 750,000 ₪ בניכוי מס החברות ששולם על ידי החברה 172,500 ₪) ותנכה במקור את המס בגין הדיבידנד ותשלם בתיק הניכויים שלה .

היחיד:

ירשום הכנסה בשדות 092 ו 150/170 סכום של 750,000 ₪

ירשום ניכוי במקור מהדיבידנד (577,500 * 30%), בשדה 040 סכום של – 173,250 ₪

ירשום זיכוי מס חברות (750,000 * 23%), בשדה 100 סכום של- 172,500 ₪

חלופה שניה, רישום הוצאה בחברת המעטים והכנסה בתיק בעל המניות :

על פי המנגנון הקבוע בסעיף 62א(ג2((1)-(4), לאור הע ובדה שההכנסה נרשמה כבר בחברה, תירשם הוצאה בחברה והכנסה בתיק בעל המניות בגובה ההכנסה החייבת המיוחסת אליו לפי הוראות הסעיף. בעת הגשת הדוחות השנתיים של החברה והיחיד, ככל ושולמו מקדמות בתיק החברה על כל הכנסתה, יכול להיות מצב בו תהייה יתרת זכות לה חזר בתיק החברה וחוב מס לתשלום בתיק היחיד. במצבים מסוג זה יש לפעול כדלקמן:

א. יש לעשות מאמץ להגיש את דוח החברה ודוח היחיד באותו המועד ככל שניתן.

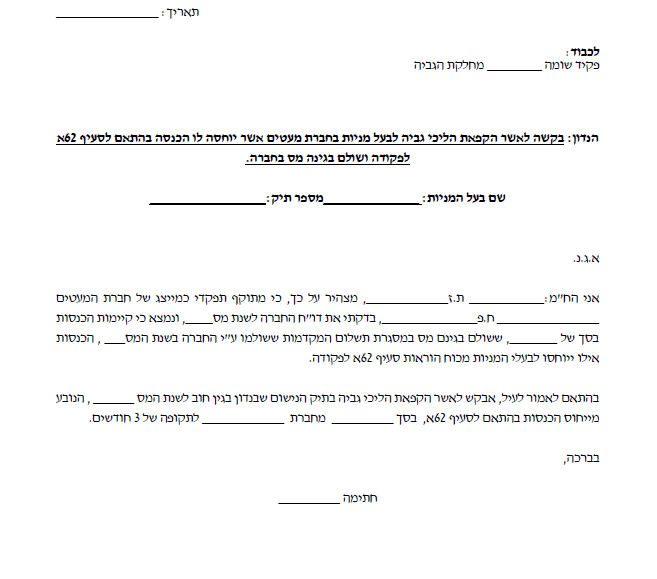

ב. בעת הגשת הדוחות האישים של בעלי המניות ודוח החברה, ניתן יהיה לפנות למחלקת הגביה בפקיד השומה בו מתנהל תיק בעל המניות בבקשה להקפאת חוב המס בתיק בעל המניות למשך 3 חודשים. יובהר, הקפאה כאמור תתאפשר רק בגין חלק ההכנסה בגינה שולמו מקדמות בתיק החברה. כמו כן, תבוצע הקפאה בכפוף לכך שיתרת החוב בתיק היחיד הוסדרה. (בקשה להקפאה תוגש על גבי נספח א' המצ"ב).

ג. במקרה והחזר המס הצפוי בתיק החברה לא יוחזר עד לתום שלושה חודשים, ניתן יהיה לבקש הארכת תקופת הקפאה ל 3 חודשים נוספים.

ד. חשוב לציין הקפאת החוב בתיק בעל המניות אינה פוטרת מחיוב הפרשי הצמדה וריבית על חוב המס עד לתשלומו בפועל, במקביל – החזר המס בתיק החברה יישא הפרשי הצמדה וריבית בהתאם לסעיף 159 (א) לפקודה.

ה. לעניין קנס פיגור בתשלום מכח חוק המסים (קנס פיגורים), התשמ"א – 1980, במידה ויוטל בתיק בעל המניות בגין חלק ההכנסה שיוחס אליו מהחברה, תינתן הקלה והקנס יבוטל.

ו. לעניין קנס 190 (א)(2) בגין הקטנת מקדמות לשנת המס 2025, במידה ויוטל בתיק החברה קנס 190 (א)2 לאחר הקטנת המקדמות שבצעה בעקבות ייחוס הכנסות לבעלי המניות, תינתן הקלה והקנס יבוטל. יובהר כי האמור מתייחס למצבים בהם שולמו המקדמות בתיק האחר גם אם לא חושבו במדויק. מקרים בהם הוקטנו או לא שולמו מקדמות בתיק החברה ובמקביל לא שולמו מקדמות בתיק היחיד, לא יכללו בהקלה זו.

מקדמות לשנת המס 2026:

לקראת שנת המס 2026 ותשלום המקדמות לאותה שנה בחברת המעטים, שחלות עליה הוראות סעיף 62א בנוסחו החדש, על החברה להתאים את שיעור/סכום המקדמות, לחבות המס שלה בגין ההכנסה שלא צפויה להיות מיוחסת לבעלי המניות.

חברה שתבחר להקטין את המקדמות שלה תעשה זאת בשאילתא 415 לפי הקודים הבאים:

-20 חברת מעטים הקטנה

-30 חברת מעטים ביטול מקדמה

-14 חברת מעטים הגדלת מקדמות

לעניין קנס 190 (א)(2) לפקודה, חברה אשר תקטין את המקדמות שלה לשנת 2026, ככל שיוטל בתיק החברה קנס 190 (א)( 2) בעקבות ההקטנה הנובעת מייחוס הכנסות לבעלי המניות, תינתן הקלה והקנס יבוטל.

במקרים חריגים שלא נכללים בהוראה זו ניתן לפנות למחלקת הגביה עם הסבר מפורט לבקשה.

נספח א