טיוטה זו להערות בלבד וכפופה לשינויים. אין להפיצה ו/או להעבירה לגורם כלשהו

1. רקע כללי

בחוק ההתייעלות הכלכלית (תיקוני חקיקה להשגת יעדי התקציב לשנת 2025) (מיסוי רווחים לא מחולקים), התשפ"ה – 2024 (להלן: "החוק"), נוסף סימן ג' לפרק חמישי בחלק ד' של פקודת מס הכנסה, במסגרתו מוטל מס בגובה 2% על רווחים עודפים (להלן: "המס על רווחים עודפים"). לצד זאת, בסעיף 81 ב(ב) לפקודה נקבעה הוראה לפיה לא יוטל המס על רווחים עודפים בשנה מסוימת, בין היתר, ככל שחברת המעטים חילקה באותה שנה 'דיבידנדים ששולם מס בשל חלוקתם' (כהגדרתם בסעיף 81 ב(ב)(3)(ב) לפקודה) בשיעור של 6% מ'רווחיה הנצברים' (כהגדרתם בחוק) או בשיעור של 50% מרווחיה העודפים.

בהתאם, על מנת להימנע מתשלום מס על הרווחים העודפים, על חברת המעטים לבצע חלוקת רווחים לבעלי מניותיה על פי אחת מהחלופות המוצעות, 6% מרווחיה הנצברים או 50% מרווחיה העודפי ם 1 (להלן: "החרגה מתשלום מס על רווחים עודפים").

כאמור, על מנת להימנע מתשלום המס, על החלוקה להיות חלוקה של "דיבידנדים ששולם מס בשל חלוקתם ", קרי: חלוקה שמקבל הדיבידנד כלל אותה בהכנסתו וחויב במס בשל קבלתו (יחיד או חבר בני אדם תושב חוץ) (בחוזר זה, להלן: "חלוקה מסוג ראשון") או חלוקת דיבידנד בין חברות שלא נכללה בהכנסת מקבל הדיבידנד בשל הוראות סעיף 126 (ב) לפקודה, אולם, החברה המחלקת בחרה שישולם מס, על חלוקתו, בשיעור הגבוה ביותר לפי סעיפים 125 ב ו – 121 ב לפקודה, בהתאם להוראות שקבע שר האוצר בסעיף 81 ב(ב)(3)(ג) לפקודה (בחוזר זה, להלן: "חלוקה מסוג שני").

על מנת לאפשר לחברות תושבות ישראל, שיש בין בעלי מניותיה ן חברות תושבות ישראל עליהן חלות הוראות 126 (ב) לפקודה בקבלת דיבידנד, ליהנות מההחרגה מתשלום מס על רווחים עודפים קבע המחוקק את חלופת החלוקה מסוג שני.

כלומר, חלוקה מסוג שני רלוונטית ל :

1. חברת מעטים שבין בעלי מניותיה חברה אשר בקבלת דיבידנד מחברת המעטים איננו נכלל בהכנסתה, קרי, אשר חלות הוראות סעיף 126 )ב( לפקודה אצל מקבל הדיבידנד;

2. לחברת המעטים רווחים עודפים ;

3. ברצונה לבצע חלוקה באמצעותה תוחרג מתשלום מס על הרווחים העודפים.

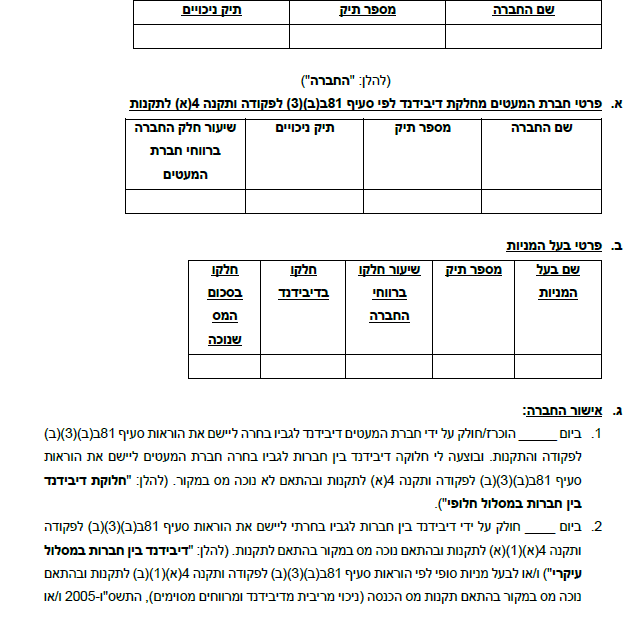

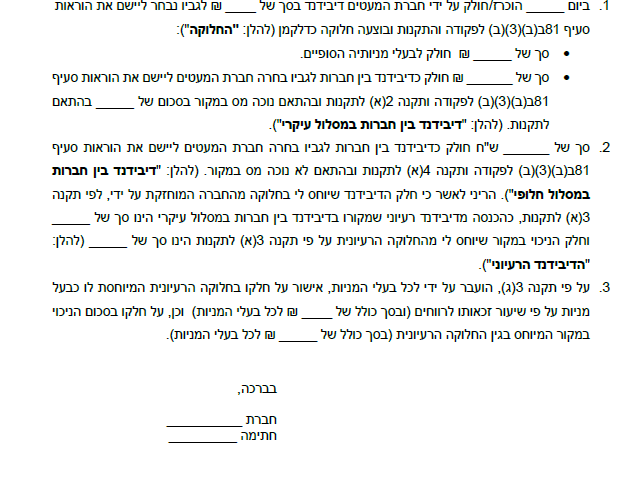

יחד עם זאת ומאחר שלא קבוע בפקודה מנגנון לתשלום המס בחלוקת דיבידנד בין חברות, נקבע בסעיף 81 ב(ב)(3)(ג) לפקודה כי: "שר האוצר, באישור ועדת הכספים של הכנסת, יקבע בתקנות הוראות לעניין תשלום וגביית המס על דיבידנד כאמור בפסקה זו; כן יקבע השר בתקנות האמורות הוראות לעניין חישוב ההכנסה החייבת של אדם שקיבל דיבידנד כאמור או רווח הון במכירת מניה של חברה שקיבלה דיבידנד כאמור. "בהתאם, וועדת הכספים של הכנסת אישרה ביום 12.8.2025 את תקנות מס הכנסה (דיבידנדים ששולם מס בשל חלוקתם), התשפ"ה- 2025 (להלן: התקנות") אשר מסדירות את אופן תשלום המס בחלוקת דיבידנד בין חברתי במסלול החלוקה מסוג שני.

2. המסלולים בתקנות

האחד, על פי תקנה 2 לתקנות, תשלום מס בשיעור של 35% מסכום הדיבידנד המחולק תוך זקיפת הכנסת דיבידנד/דיבידנד רעיוני לכל אחד מבעלות המניות בשרשרת ההחזקה (להלן: "מסלול ראשי"), והשני, על פי תקנה 4 לתקנות, פטור מניכוי מס בחלוקת דיבידנד בין חברתי תוך התחייבות, של בעלות המניות שקיבלו את הדיבידנד, שזה יחולק לבעלי מניות סופיים או שיחולק על ידן כדיבידנד בין חברות שינוכה ממנו מס במקור (להלן: "מסלול חלופי").

3. אוכלוסיית היעד

כאמור בסעיף 1 לעיל, התקנות רלוונטיות לחברת מעטים בעלת רווחים עודפים שברצונה לבצע חלוקת דיבידנד בין חברות באמצעותה תוחרג מתשלום מס על הרווחים העודפים, חלוקה אשר ללא בחירה ביישום התקנות היו חלות על החברה המחזיקה הוראות סעיף 126 (ב) לפקודה; בהתאם, התקנות יתאימו במבנה אחזקות בו שרשרת של שתי חברות לפחות מוחזקות בעקיפין על ידי בעל מניות סופי (יחיד, תאגיד שקוף או חבר בני אדם תושב חוץ) ואשר בחלוקת רווחי ם על פי אחת משתי החלופות המוצעות בחוק, 6% מסכום הרווחים הנצברים או 50% מסכום הרווחים העודפים, מחברה אחת לחברה המחזיקה חלות הוראות סעיף 126 (ב) לפקודה.

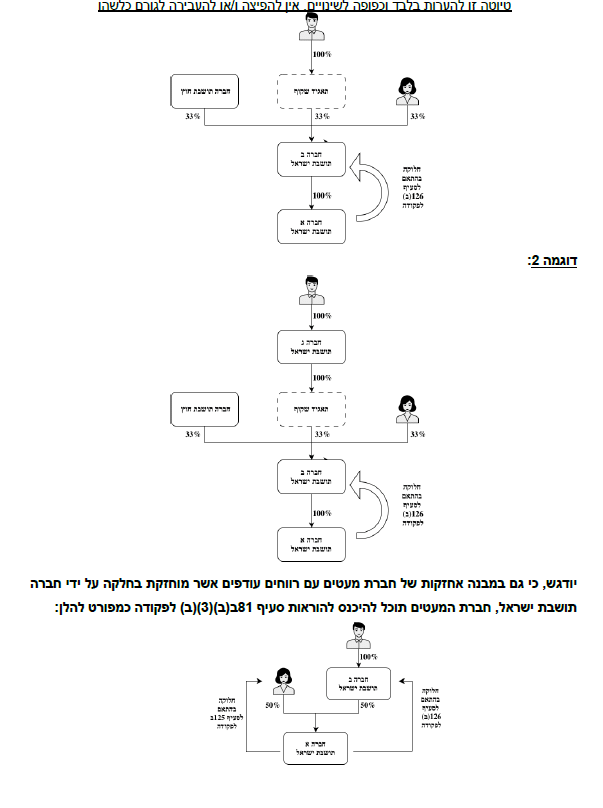

כך, בכל אחד ממבני ההחזקות שבדוגמאות להלן, חלוקת דיבידנד מחברה תושבת ישראל אחת לחברה המחזיקה בה חלות הוראות סעיף 126 (ב) לפקודה, תוכל החברה המחלקת להיכנס להוראות סעיף 81 ב(ב)(3)(ב) לפקודה:

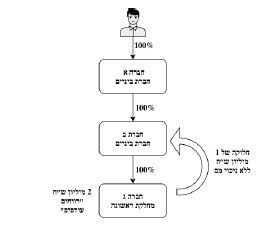

דוגמה 1:

בנתוני הדוגמה לעיל, תחת הנחה שיתרת הרווחים הנצברים של חברה א' לשנת 2024 עומדים על 100 ₪, והרווחים העודפים לשנת 2025 על 80 ₪, על מנת שלא תשלם מס בשנת 2025 בשיעור של 2% מרווחיה העודפים לשנת 2025, עליה לחלק לפחות 5 ₪ (המהווים 5% מרווחיה הנצברים) מהם ינוכה מס בשל חלוקתם. בהתאם, בחלוקת דיבידנד בסך של 5 ₪ לבעלי מניותיה – 2.5 ₪ המיוחסים ליחיד א' יחויבו בידו במס בהתאם לסעיף 125 ב לפקודה ולגבי ה- 2.5 ₪ הנותרים המיוחסי ם לחברה ב' – ככל שזו תבקש לחלקם כחלוקת דיבידנד בין חברות שנוכה ממנו מס במקור לפי הוראות סעיף 81 ב(ב)(3)(ב) והתקנות, חברה א' לא תחויב בתוספת מס בשנת 2025.

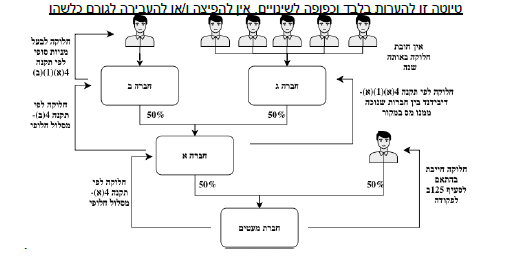

לעומת זאת, להלן דוגמאות למבני אחזקות בהם התקנות לא יהיו רלוונטיות, שכן, בחלוקת רווחים בין החברות הורא ות סעיף 126 (ב) לפקודה לא יחולו:

4. מטרת חוזר זה

מתן הסבר, דגשים והבהרות לתקנות ולכל אחד מהמסלולים המוצעים בהן.

5. דגשים להגדרות בתקנה 1 לתקנות

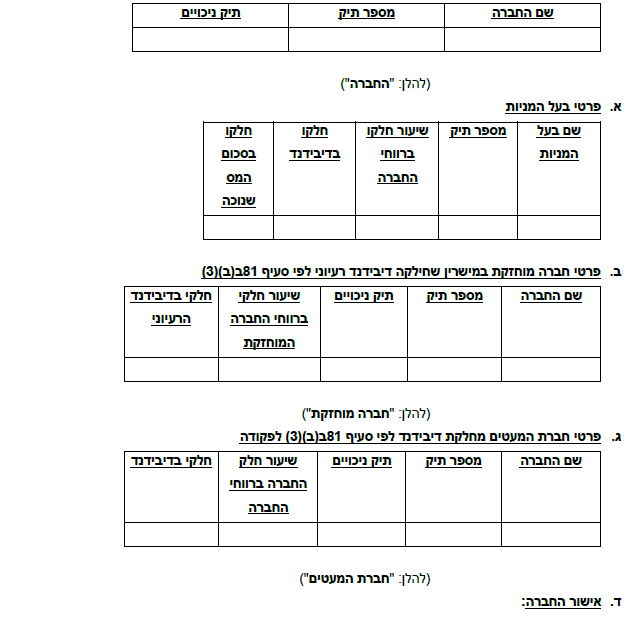

5.1. 'תאגיד שקוף' – כהגדרתו בסעיף 64 לפקודה לרבות שותפות שהוראות סעיף 63 (ד) לפקודה לא חלות בעניינה (להלן: "תאגיד שקוף").

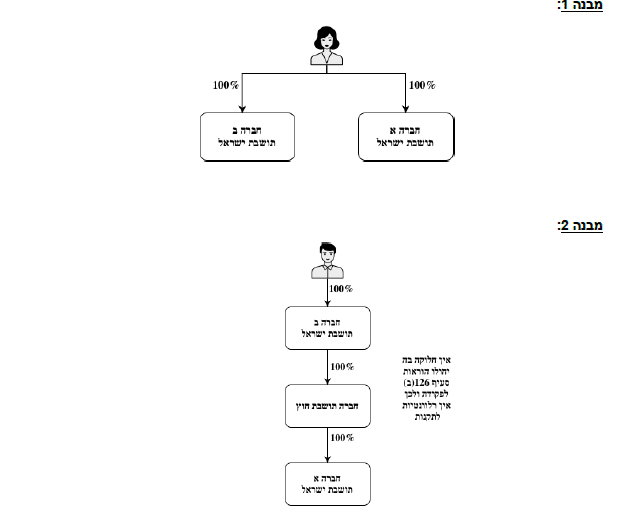

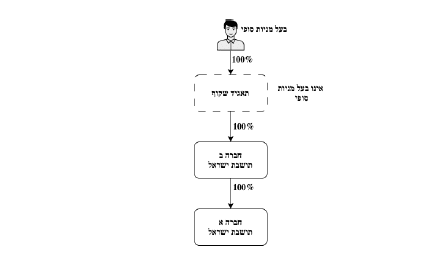

5.2. 'בעל מניות סופי' מוגדר ככזה שעל הכנס ת דיבידנד בידיו לא חל סעיף 126 (ב) לפקודה ובמבנה שבו קיים תאגיד שקוף, בעלי הזכויות בתאגיד השקוף החייבים במס בגין קבלת דיבידנד בידי התאגיד השקוף. לעניין זה יובהר, כי על אף שדיבידנד בידי תאגיד שקוף מיוחס לבעלי הזכויות בו, בכל מקרה, התאגיד השקוף יידרש בחובות הדיווח לבעלי מניותי ו בדומה לדיווחים הנדרשים מחברה שאינה תאגיד שקוף לבעלי מניותיה, כפי שיפורט להלן.

כך לדוגמה, מבנה בו יחיד מחזיק בחברה בית/משפחתית/שותפות המחזיקה בחברה ב' שמחזיקה בחברה א' (א' וב' תושבות ישראל), נראה את היחיד כבעל המניות הסופי ומכאן שתאגיד שתוצאותיו מיוחסות לבעל המניות בו לרבות לשותפות, לא מהווה בעל מניות סופי:

יצוין, כי ככל שחלף התאגיד השקוף היה מדובר בקיבוץ שיתופי, הרי שהקיבוץ השיתופי היה נחשב כבעל מניות סופי ולא החברים בו ובחינה אם מהווה בעל מניות מהותי או לאו תיעשה על פי שיעור החזקתו בחברה המוחזקת.

דוגמה נוספת:

בדוגמה לעיל, הוראות סעיף 126 (ב) לפקודה יחולו בחלוקת דיבידנד מחברה א' לחברה ב' וכן בחלוקה מחברה ב' לתאגיד השקוף על חלק הדיבידנד שמיוחס לחברה תושבת ישראל. בהתאם, ככל שיש בחברה א' וב' רווחים עודפים, הן יוכלו לבצע חלוקת דיבידנד לפי סעיף 81 ב(ב)(3)(ב) והתקנות ובעלי המניות הסופיים בכל אחת מהחלוקות יהיו היחיד שמחזיק במישרין בתאגיד השקוף, החברה הזרה והיחיד שמחזיק בחברה תושבת ישראל.

5.3. 'דיבידנד בין חברות שנוכה ממנו מס במקור', הכוונה לדיבידנד בין חברות לפי סעיף 126 (ב) שנוכה מס בחלוקתו לפי הוראות התקנות, הקובעות ניכוי בשיעור הגבוה ביותר על דיבידנד ליחיד לפי סעיפים 125 ב ו – 121 ב לפקודה – 35% בשנת 2025.

6. תקנה 2 – ניכוי מס מדיבידנד בין חברות

על חברת מעטים אשר תבחר ליישם את הוראות סעיף 81 ב(ב)(3)(ב) לפקודה, בין אם בדרך של חלוקה ובין אם בדרך של הכרזה על חלוקה:

-לנכות ולשלם לפקיד השומה מס לפי סעיף 81 ב(ב)(3)(ב) לפקודה, קרי, בשיעור הגבוה ביותר החל על דיב' ליחיד לפי סעיפים 125 ב ו – 121 ב לפקודה;

-לשלם לפקיד השומה את סכום המס בשל חלוקת הדיבידנד עד המועד שבו החברה נדרשת לשלם סכום מס שנוכה לבשל תשלום דיבידנד בחודש דצמבר של אותה שנה בהתאם למועד הקבוע בתקנה 13 לתקנות מס הכנסה (ניכוי מריבית מדיבידנד ומרווחים מסוימים), התשס"ו- 2005 (להלן: "תקנות ניכוי מריבית ומדיבידנד"), קרי, עד ל- 16 לחודש ינואר של השנה העוקבת ככל שהדיווח על חלוקת הדיבידנד יוחסה לחודש דצמבר.

לעניין זה יצוין כי:

o ככל שהמועד לתשלום המס על הדיבידנד שחולק נדחה מסיבה כלשהי, למשל אם חל ביום המנוחה השבועי, גם המועד הקבוע בתקנה זו יידחה לאותו מועד;

o החברה המחלקת תוכל לדווח על בחירתה בחלופת התשלום על פי סעיף 81 ב(2) או (3) לפקודה עד למוקדם מבין הגשת דוח המס לשנת המס הנבדקת לבין תום שנת המס העוקבת לשנת המס הנבדקת. במקרה זה, החלוקה תיחשב כחלוקה שבוצעה ביום 31.12 של שנת המס הנבדקת ובכל מקרה המועד לתשלום סכום המס בשל חלוקת הדיבידנד במקרה זה יהיה בהתאם לקבוע בתקנה 13 לתקנות ניכוי מריבית ומדיבידנד " בשל תשלום דיבידנד בחודש דצמבר, קרי, ביום ה- 16.1 של השנה העוקבת לשנת המס הנבדקת. כך לדוגמה, דוח לשנת 2025 אשר יוגש ב- 31.8.26 יאפשר לחברה לדווח על חלוקה שתיוחס לשנת 2025 עד ליום 31.8.26. ככל שדיווחה על החלוקה לאחר 31.12.25, למשל עם הגשת הדוח, המועד הקובע לתשלום סכום המס בשל החלוקה יהיה בכל מקרה ב- 16.1.26 והפרשי הצמדה וריבית על תשלום כאמור ייווספו החל ממועד זה ועד למועד התשלום בפועל.

– על פי תקנה 2(א), יש להגיש יחד עם תשלום המס דוח כאמור בתקנה 14 (א) לתקנות ניכוי מריבית ומדיבידנד; במקרה בו מועד הדיווח על חלוקה נדחה לשנה העוקבת לשנה הנבדקת, כמפורט לעיל, דוח כאמור יוגש לא יאוחר ממועד הדיווח.

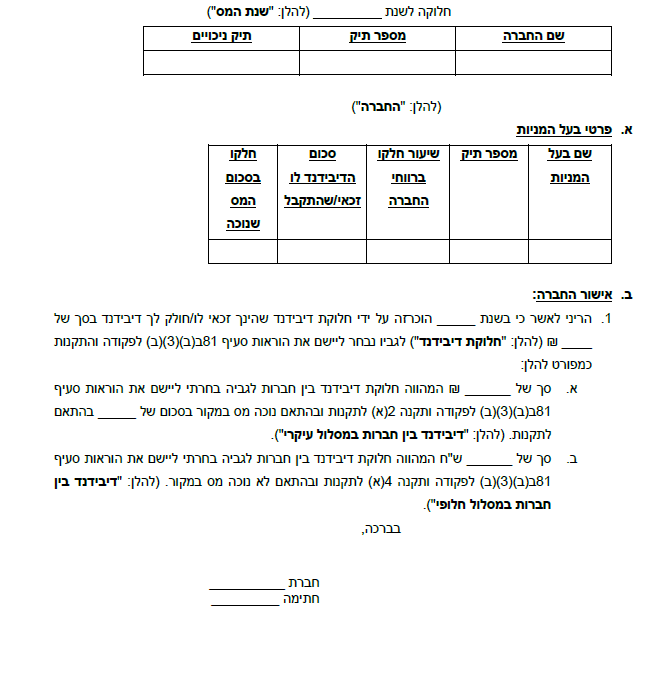

– על פי תקנה 2(ב), יש לתת למקבל הדיבידנד לא יאוחר מיום 20 במרס שלאחר שנת המס בה חולק הדיבידנד אישור שיכלול פרטים לגבי הניכוי במקור כמפורט בתקנה 2 לתקנות מס הכנסה (אישור בדבר ניכוי במקור), התשמ"א- 1980, בהתאם לנספח 1 לחוזר זה; במקרה בו מועד הדיווח על חלוקה נדחה לשנה העוקבת לשנה הנבדקת, כמפורט לעיל, אישור כאמור יינתן לא יאוחר ממועד הדיווח.

– להגיש דוח, כמפורט בתקנה 2(ג) לתקנות, לגבי תשלום הדיבידנד באופן מקוון עד ל- 30 באפריל שלאחר שנת המס בה חולק הדיבידנד . הדי ווח המקוון יבוצע במסגרת דוח 856 בהתאם לסוגי הניכוי המפורטים בנספח 2 א לחוזר זה.

במקרה בו מועד הדיווח על החלוקה נדחה לשנה העוקבת לשנה הנבדקת, כמפורט לעיל, והחלוקה הינה לאחר המועד החוקי ו/או לאחר מועד הארכה הניתנת להגשת דוח 856, יוגש דוח 856 נוס ף לאחר פניה למוקד הניכויים ובו יצוי ן כי מדובר בדוח 856 נוס ף לאור חלוקת דיבידנד מכוח סעי ף 81 ב(ב)(3) והתקנות מכוחו. דו ח כאמור יוגש במוקדם מבין מועד הגשת הדוח לשנה הנבדקת על ידי החברה לתום שנת המס העוקבת לשנה הנבדקת.

בנוסף לדיווח המקוון, על החברה להגיש דיווח שיצורף לדוח השנתי שיוגש בקשר לשנת החלוקה כמפורט בנספח 2 ב לחוזר זה.

7. תקנה 3– חישוב ההכנסה החייבת של בעלי מניות של חברה שקיבלה דיבידנד שמקורו בדיבידנד בין חברות שנוכה ממנו מס במקור (להלן: "חברת ביניים")

7.1. כללי: התקנה, אשר בעיקרה רלוונטית למסלול הראשי, קובעת מנגנון שמטרתו להסדיר כיצד תשלום המס בחלוקת דיבידנד בין חברות, ישפיע על חישוב ההכנסה החייבת של בעלי מניות שקיבלו דיבידנד שמקורו בהכנסה הזו באותה שנת מס. על פי המנגנון , לא ישולם מס פעם נוספת בחלוקת הדיבידנד לבעל המניות הסופי גם אם החלוקה מתרחשת בשנת מס מאוחרת יותר. כמו כן, המנגנון קובע כי במכירת המניות תבוצע התאמה לתמורה המחושבת במכירה כאמור, כמפורט להלן בחוזר זה.

7.2. תקנה 3(א) – חלוקה רעיונית על ידי חברת הביניים – התקנה רלוונטית לחברת הביניים ולבעלי מניותיה שאינם בעלי מניות סופיים. כזכור, חברת הביניים הראשונה מקבלת דיבידנד מחברת המעטים (או שנזקף לזכותה דיבידנד אף שלא התקבל בפועל) ומאותו מועד מבוצעת חלוקה רעיונית לבעלי המניות עד שרשור הדיבידנד הרעיוני לבעל המניות הסופי. כלומר, לפי התקנה, עם קבלת הדיבידנד בידי חברת ביניים יראו בחברת הביניים כאילו ביצעה חלוקה רעיונית של הדיבידנד לבעלי מניותיה וככל שלא מדובר בבעל מניות סופי, יראו כל אחד מבעלי המניות כאילו ביצע חלוקה רעיונית עד לבעל המניות הסופי. באופן כזה, לבעל מניות, שאיננו בעל מניות סופי, ואשר נזקפה לו הכנסה רעיונית מדיבידנד יהיה מחד קבלת דיבידנד רעיוני ומצד שני חלוקת דיבידנד רעיוני באופ ן כזה שיתרת רווחיו לא תושפע מהאירוע כלל.

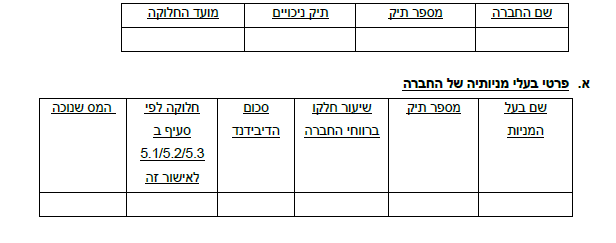

7.3. תקנה 3(ב) – העברת אישור על ידי חברה שחולק לה דיבידנד בין חברות שנוכה ממנו מס במקור לבעלי מניותיה – על פי התקנה, כל חברה שקיבלה דיבידנד בין חברות שנוכה ממנו מס במקור תעביר לכל אחד מבעלי מניותיה אישור על ניכוי המס במקור בנוגע לדיבידנד שקיבלה וכן אישור לגבי חלק הדיבידנד הרעיוני המיוחס לכל בעל מניות. הכוונה לאישור כמפורט בתקנה 2 (ב) אותו שקיבלה החברה מחברת המעטים בקשר לדיבידנד בין חברות שנוכה ממנו מס במקור וכן אישור נוסף למקבל הדיבידנד הרעיוני על פ י החלק שייוחס ל ו כדיבידנ ד רעיוני .(מצורף כנספ ח 3 לחוזר זה).

7.4. תקנה 3 (ג) – העברת אישור על ידי חברה שיוחס לה דיבידנד רעיוני – על פי התקנה, חבר ה שיוחס לה דיבידנד רעיוני, תעביר לכל אחד מבעלי מניותיה אישור לגבי החלק שיוחס לה כדיבידנד רעיוני ואשר ייוחס אליו כדיבידנד רעיוני על פי החלק שיוחס לו כדיבידנד רעיוני. (מצורף כנספח 4 לחוזר זה).

7.5. דוח לגבי חלוקת דיבידנד רעיוני של חברת ביניים שביצעה חלוקה רעיונית של דיבידנד בין חברות – חברה שביצעה חלוקה רעיונית של דיבידנד או של דיבידנד רעיוני תגיש דוח, כמפורט בנספחים 10-9 לחוזר זה, שירכז את דיווחיה על פי תקנה 3 (ב) או 3 (ג) לכל בעלי מניותיה.

7.6. תקנה 3(ד) – מנגנון דיבידנד רעיוני המיוחס לבעל מניות סופי – כאמור, על פי תקנה 3 (א) רואים בחברת ביניים ובעלי מניותיה, שאינם בבחינת בעל מניות סופי, כאילו ביצעו חלוקת דיבידנד רעיוני עד לרמת בעל המניות הסופי. בהתאם, על פי תקנה 3(ד) בעל המניות הסופי יכלול בדוח שלו דיווח על הכנסה מדיבידנד רעיוני ולצידה את סכום המס שנוכה בחלוקת הדיבידנד על ידי חברת המעטים לפי תקנה 2(א) על פי היחס שבין הכנסת הדיבידנד הרעיוני המיוחסת לו באותה שנה לדיבידנד בין חברות, שחולק על ידי חברת המעטים, שנוכה ממנו מס במקור.

7.7. זכאות בעל המניות הסופי לקבלת החזר על המס שנוכה על ידי החברה – כאמור, כבר בשנת המס שבה חברת המעטים חילקה את הדיבידנד, בעל המניות הסופי כולל את חלקו היחסי בדיבידנד שחולק כחלק מהכנסתו החייבת במס כדיבידנד רעיוני וכן את המס ששולם על ידי החברה המחלקת, אשר רואים כאילו שולם על ידו, לפי חלקו היחסי בדיבידנ ד שחילקה חברת המעטים, וזאת על אף אם הדיבידנד לא הגיע לידיו בפועל באותה שנה. באופן כזה, בעל המניות הסופי לא יצטרך לשלם מס על הדיבידנד המיוחס ובנוסף יהיה זכאי לקבל החזר, עם הגשת דוח המס, ככל שסכום ניכוי המס במקור עולה על חבות המס בגין הדיבידנד שהתקבל, למשל, כתוצאה מכך ששיעור המס של בעל המניות הסופי בקבלת הדיבידנד נמוך משיעור המס ששולם על ידי החברה המחלקת.

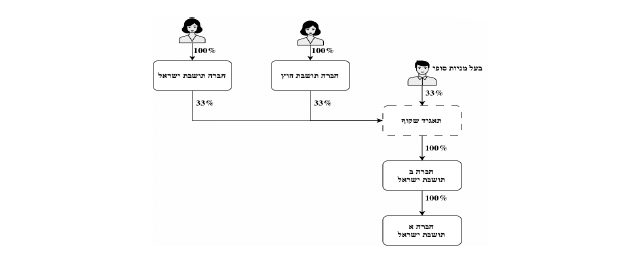

7.8. דוגמה לתקנות 3 (א)ו- 3(ד)

יחיד א' מחזיק בחברה א', חברה תושבת ישראל, אשר מחזיקה ב- 33% מזכויותיה של חברה ב', חברה תושבת ישראל, המחזיקה במלוא זכויותיה של חברה ד'. בעלי מניותיה הנוספים של חברה ב' הינם יחיד ב' וחברה ג '. חברה ג' חברה בית ומלוא זכויותיה מוחזקות על ידי יחיד ג'.

חברות א', ב' ג' ו-ד' הינן חברות מעטים.

להלן מבנה אחזקות:

בהתאם להוראת סעיף 81 א, על מנת שחברה ד' לא תהא חייבת בתוספת מס כאמור בסעיף 81 ב(א), הכריזה על חלוקת דיבידנד בסך של 1 מיליון ₪ (המהווה 50% מרווחיה העודפים לתום שנת המס או 6% מרווחיה הנצברים לתום שנת המס הקודמת) לגביו בחרה ליישם הוראות סעיף 81 ב(ב)(3)(ב) ותקנה 2 בתקנות ובהתאם לנכות מס (35% מסכום החלוקה) ולשלם לפקיד השומה 350 אלפי ₪.

פועל יוצא של כך, רווחי חברה ד' יקטנו בסך של 1 מיליון ₪ לאחר החלוקה. חברה ג' אשר מהווה חברת ביניים ראשונה תרשום הכנסה מדיבידנד בסך של 1 מיליון ₪ ובמקביל חלוקה רעיונית של דיב' לבעלי מניותיה.

יחיד ג' המהווה בעל מניות סופי ירשום הכנסה רעיונית בגובה של 333 אלפי ₪ לצד מס שנוכה בסך של 116 אלפי ש "ח.

חברה א', המהווה גם היא חברה ביניים, תרשום הכנסה מדיבידנד רעיוני בגובה של 333 אלפי ₪ לצד חלוקה רעיונית של אותו סכום לבעל מניותיה.

יחיד א', המהווה בעל מניות סופי ירשום הכנסה רעיונית בגובה של 333 אלפי ₪ לצד מס שנוכה בסך של 116 אלפי ש"ח. חברה ב', המהווה תאגיד שקוף שתוצאותיה ממילא עולות לבעל המניות בה, תרשום הכנסה רעיונית בגובה של 333 אלפי ₪ אשר תשתקף ליחיד ג', המהווה בעל מניות סופי שירשום הכנסה רעיונית בגובה של 333 אלפי ₪ לצד סכום המס שנוכה בסך של 116 אלפי ש"ח.

לעניין זה יצוין כי ככל שהדין החל על התאגיד השקוף היה בהתאם לסעיף 64א מאחר שהוא עונה להגדרת 'חברה משפחתית', הכנסת הדיבידנד הרעיוני תיוחס לנישום המייצג בה.

7.9. תקנה 3(ה) – חלוקה בפועל לבעל מניות סופי – על פי התקנה, קבלת הדיבידנד בפועל בידי בעל המניות הסופי עד לסכום בגובה של 65% מהדיבידנד הרעיוני שיוחס לו לא תהווה אירוע מס, שכן בעל המניות הסופי חויב באמצעות הכנסת הדיבידנד הרעיוני שנזקפה לו לפי תקנה 3 (ד).

כך למשל, בהמשך לנתוני הדוגמה שבסעיף 7.8. לעיל, עם חלוקת סכום הדיבידנד בפועל לכל בעל מניות סופי עד לסך של 216,450 ₪, 65% מהכנסת הדיבידנד הרעיוני שיוחסה לכל בעל מניות סופי, לא תחויב בידו פעם נוספת ובמקרה שהתאגיד השקוף הינו 'חברה משפחתית' – חלוקת דיבידנד בפועל לתאגיד השקוף אשר תיוחס לנישום המייצג לא תחויב במס פעם נוספת ועל החלוקה מהתאגיד השקוף לבעלי מניותיו יחולו ממילא הוראות סעיף 64 א(א)(1) לפקודה.

7.10. דוגמה לתקנה 3 (ד)

יחיד א' מחזיק בחברה א ' אשר מחזיקה במלוא זכו יותיה של חברה ב'. חברות א', ו-ב' הינן תושבות ישראל וחברות מעטים. ביום 30.9.2025 חברה ב' הכריזה על דיבידנד בסך של 1 מיליון ₪ ובחרה לשלם מס בהתאם לסעיף 81 ב(ב)(3)(ב) ולתקנה 2 בתקנות. להלן פירוט של השפעת האירוע המתואר, לצרכי מס , לרבות רישומו לצורך המחשה בלבד:

חברה ב '

הכרזת הדיב'

ח' עודפים 1 מיליון ₪

ז' חו"ז חברה א' 1 מיליון ₪

ניכוי המס על פי תקנה 2 לתקנות

ח' חו"ז חברה א' 350 אלפי ש"ח

ז' מזומן/מס הכנסה 350 אלפי ש"ח

חברה א'

הכרזת הדיב'

ח' חו"ז חברה בת 1 מיליון ₪

ז' הכנסות 1 מיליון ₪

חלוקה רעיונית

ח' עודפים 1 מיליון ₪

ז' חו"ז בעל מניות יחיד 1 מיליון ₪

ח' חו"ז בעל מניות יחיד 350 אלפי ש"ח

ז' חו"ז חברה בת 350 אלפי ש"ח

יתרות בספרי חברה א'

יתרת זכות בעל מניות – 650 אלפי ש"ח

יתרת חובה חברה ב' – 650 אלפי ש"ח

עודפי ם – 0

בעל המניות הסופי (יחיד)

במועד הכרזת הדיב'

ח' חו"ז חברה בת 1 מיליון ₪

ז' הכנסה רעיונית 1 מיליון ₪

ח' הוצ' מס 350 אלפי ש"ח

ז' חו"ז חברה בת 350 אלפי ש"ח

יתרות רלוונטיות ליחיד

יתרת חובה חברה בת – 650 אלפי ש"ח

רווחים – 650 אלפי ש"ח

בהמשך לנתוני הדוגמה, נניח שביום 15.10.2025 חילקה חברה ב' דיבידנד בסך של 650 אלפי ₪ לחברה א' וזו חילקה באותו יום סכום זה לבעל המניות.

יתרות החו"ז בספרי חברה א' וב' יסגרו למול המזומן כדלקמן:

חברה ב'

חובה חו"ז חברה א' 650 אלפי ש"ח

ז' מזומן 650 אלפי ₪

חברה א'

ח' מזומן 650 אלפי ש "ח

ז' חו"ז חברה בת 650 אלפי ש"ח

ח' חו"ז בעל מניות יחיד 650 אלפי ש"ח

ז' מזומן 650 אלפי ש"ח

בעל המניות הסופי

ח' מזומן 650 אלפי ש" ח

ז' חו"ז חברה א' 650 אלפי ש"ח

דוגמה נוספת

בנתוני הדוגמה לעיל תחת הנחת חלוקה ביום ההכרזה הן על ידי חברה ב' והן על ידי חברה א':

חברה ב'

בגין חלוקת הדיב'

ח' עודפים 1 מיליון ₪

ז' מזומן (לחברה א') 650 ₪

ז' מזומן/מס הכנסה 350 אלפי ש"ח

חברה א'

ח' מזומן 650 אלפי ש"ח

ח' חו"ז חברה בת 350 אלפי ש"ח

ז' הכנסות 1 מיליון ₪

ערב החלוקה ליחיד

ח' עודפים 1 מיליון ₪

ז' חו"ז בעל מניות יחיד 1 מיליון ₪

בחלוקה

ח' חו"ז בעל מניות יחיד 1 מיליון

ז' מזומן 650 אלפי ש"ח

ז' חו"ז חברה בת 350 אלפי ש"ח

בעל המניות הסופי (יחיד)

ח' מזומן 650 אלפי ש"ח

ז' הכנסה 1 מיליון

ח' הוצ' מס 350 אלפי ש"ח

יתרות רלוונטיות ליחיד:

מזומן – 650 אלפי ש"ח

עודפים – 650 אלפי ש"ח

7.11. תקנה 3 (ו) מנגנון התאמת תמורה במכירת מניות חברת ביניים על ידי בעל מניות סופי -התקנה קובעת מנגנון התאמת תמורה לבעל המניות הסופי שייושם במכירת מניות חברת ביניים ממנה יוחסה לו הכנסה רעיונית של דיבידנד בין חברות שנוכה ממנו מס במקור ו טרם חולק על ידי חברת הביניים.

המנגנון קובע כי סכום הרווחים שיוחסו לבעל המניות וטרם חולקו יופחתו מהתמורה לעניין חישוב ריווח ההון של בעל המניות הסופי, במקרה של מכירת המניות. הסכום שיופחת יחושב באופן יחסי לחלק המניות שנמכר באותה עסקה. במצב זה, 65% מסכום הרווחים שטרם חולקו יופחת מהתמורה של בעל המניות הסופי.

כמו כן, על פי מנגנון זה, עת הופחתה התמורה של בעל המניות הסופי, תוקטן בהתאמה יתרת הזכות שבחברה הנמכרת ובהתאם, בגין רכיב זה, בעל המניות הרוכש ישלם מס על קבלת רווחים מהחברה בהתאם להוראות הפקודה ורווח ההון שלו במכירת המניות יחושב כרגיל.

דוגמה למנגנון בתקנה 3 (ו)

נתונים:

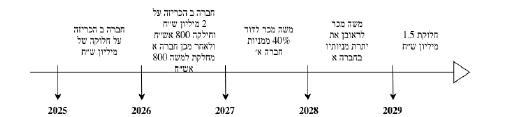

משה מחזיק במניות חברת מעטים, חברה א', אשר מחזיקה במלוא מניות חברה ב'. חברה ב' בחרה ליישם בשנים 2025 ו- 2026 את תקנה 2 (א) לתקנות. בהתאם, הכריזה על חלוקת דיבידנד ושילמה את המס כנדרש על פי סעיף 81 ב(ב)(3)(ב) לפקודה ולתקנות.

על פי התקנות יוחסה למשה הכנסת דיבידנד רעיוני בשנים 2025 ו- 2026 בסך של 1 מיליון ₪ ו – 2 מיליון ₪ בהתאמה. ביום 31.12.2026 חילקה חברה ב' את סכום הדיבידנד עליו הכריזה בשנים 2025 ו- 2026. חברה א' חילקה באותו יום 800 אלפי ₪ למשה. בשנת 2027 מכר משה 40% ממניותיו בחברה א' לדוד בתמורה לסך של 5 מיליון ₪ ובשנת 2028 את יתרת מניותיו בתמורה לסך של 7 מיליון לראובן.

בשנת 2029 חילקה חברה א' דיב' בסך של 1.5 מיליון ₪.

ציר זמן:

מבנה החזקות:

להלן דיבידנד רעיוני, דיבידנד בפועל שיראו כאילו לא חולק ויתרה להפחתה מתמורה :

שנת 2025

דיבידנד רעיוני מיוחס למשה בשנת 2025 1 מיליון ₪

מס שנוכה מיוחס 350 אלפי ש"ח

שנת 2026

דיבידנד רעיוני מיוחס למשה בשנת 2026 2 מיליון ₪

מס שנוכה מיוחס 700 אלפי ש"ח

יתרת דיבידנד ליום 30.12.26 שיראו אותו כאילו

לא חולק (65% מדיבידנד רעיוני מיוחס) 1,950,000

תמורה מקבלת דיבידנד ביום 31.12.26 (- 800,000)

יתרת דיבידנד ליום 31.12.26 שיראו אותו כאילו

לא חולק (65% מדיבידנד רעיוני מיוחס) 1,150,000

שנת 2027

חישוב סכום להפחתה ממניות נמכרות:

דרך 1

65% מדיבידנד רעיוני שיוחס בשל החזקתו במניות נמכרות 780,000 = 1,950,000 * 40%

דיבידנד שחולק בפועל המיוחס למניות נמכרות וראו אותו

כאילו לא חולק לפי תקנה 3(ה) (320,000) = 800,000 * 40%

סכום שהופחת מתמורה במכירה קודמת – 0

סך הכל להפחתה ממניות נמכרות 460,000

דרך 2

65% מדיבידנד רעיוני שיוחס בשל החזקתו במניות חברה א' 1,950,000

דיבידנד שחולק בפועל המיוחס למניות נמכרות וראו אותו

כאילו לא חולק לפי תקנה 3(ה) (800,000)

סכום שהופחת מתמורה במכירה קודמת – 0

יתרת דיבידנד שיראו אותו כאילו לא חולק 1,150,000

אחוז מניות נמכרות 40%

סך הכל להפחתה ממניות נמכרות 460,000

חישוב תמורה מיוחסת:

תמורה ממכירת 40% מניות חברה א' 5,000,000

סכומים להפחתה לפי תקנה 3 (ו) (460,000)

תמורה מיוחסת על פי תקנה 3(ו) 4,540,000

חישוב יתרת דיבידנד שיראו אותו כאילו לא חולק:

יתרת דיבידנד שיראו אותו כאילו לא חולק (65% מדיבידנד רעיוני מיוחס) 1,950,000

תמורה מקבלת דיבידנד ביום 31.12.26 (800,000)

תמורה שיוחסה למניות נמכרות (460,000)

יתרת דיבידנד שיראו אותו כאילו לא חולק ?(65% מדיבידנד רעיוני מיוחס) 690,000

יתרות בספרי חברה א' בגין הדיבידנד הרעיוני ערב חלוקת הדיב'

יתרת זכות משה (יתרה לחלוקה שעם חלוקתה יראו כאילו לא חולקה) 1,950,000

יתרת חובה חברה ב' 1,950,000

יתרות בספרי חברה א' בגין הדיבידנד הרעיוני לאחר חלוקת הדיב'

יתרת זכות משה (יתרה לחלוקה שעם חלוקתה יראו כאילו לא חולקה) 1,150,000

יתרת חובה חברה ב' 0

מזומן 1,150,000

יתרות בספרי חברה א' בגין הדיבידנד הרעיוני לאחר מכירת 40% ממניותיה לדוד

יתרת זכות משה (יתרה לחלוקה שעם חלוקתה יראו כאילו לא חולקה) 690,000 ₪

מזומן 1,150,000 ₪

2028

חישוב סכום להפחתה ממניות נמכרות:

דרך 1 65% מדיבידנד רעיוני שיוחס בשל החזקתו במניות נמכרות 1,170,000 = 1,950,000 * 60% דיבידנד שחולק בפועל המיוחס למניות נמכרות וראו אותו כאילו לא חולק לפי תקנה 3(ה) (480,000) = 800,000 * 0%6 סך הכל להפחתה ממניות נמכרות 690,000

דרך 2

65% מדיבידנד רעיוני שיוחס בשל החזקתו במניות חברה א' 1,950,000

דיבידנד שחולק בפועל המיוחס למניות נמכרות וראו אותו

כאילו לא חולק לפי תקנה 3(ה) (800,000)

סכום שהופחת מתמורה במכירה קודמת (460,000)

יתרת דיבידנד שיראו אותו כאילו לא חולק 690,000

אחוז מניות נמכרות מסך החזקתו הנותרת 100%

סך הכל להפחתה ממניות נמכרות 690,000

חישוב תמורה מיוחסת:

תמורה ממכירת יתרת מניותיו בחברה א' (60%) 7,000,000

סכומים להפחתה לפי תקנה 3 (ו) (690,000)

תמורה מיוחסת על פי תקנה 3 (ו) 6,310,000

יתרת דיבידנד שיראו אותו כאילו לא חולק:

יתרת דיבידנד שיראו אותו כאילו לא חולק ערב המכירה 690,000

תמורה שיוחסה למניות נמכרות (690,000)

יתרת דיבידנד שיראו אותו כאילו לא חולק 0

יתרות בספרי חברה א' בגין הדיבידנד הרעיוני ערב המכירה

יתרת זכות משה (יתרה לחלוקה שעם חלוקתה יראו כאילו לא חולקה) 690,000 ₪

יתרות בספרי חברה א' בגין הדיבידנד הרעיוני לאחר מכירת 60% ממניותיה

יתרת זכות משה (יתרה לחלוקה שעם חלוקתה יראו כאילו לא חולקה) 0

יתרת חובה חברה ב' 0

מזומן 1,150,000

שנת 2029

ראובן ודוד יחויב במס על פי הוראות הפקודה ולא יראו בסכום שחולק על ידי חברה א' כאילו לא חולק.

7.12. תקנה 3(ז) – חלוקה בפועל של דיבידנד שיוחס לבעל מניות סופי כהכנסה רעיונית – עם חלוקת דיבידנד שיוחס על ידי חברת הביניים לבעל המניות כהכנסה רעיונית, יהיה על חברת הביניים להגיש למנהל דוח לגבי תשלום הדיבידנד שיכלול את הפרטים כמפורט בתקנה 2(ג) באופן מקוון עד ליום 30.4 של השנה העוקבת לחלוקה ואם נדחה מועד הדיווח לשנה העוקבת לחלוקתו אז במועד הדיווח. הדיווח המקוון יבוצע במסגרת דוח 856 בהתאם לסוגי הניכוי המפורטים בנספח 2א לחוזר זה.

במקרה בו מועד הדיווח על החלוקה נדחה לשנה העוקבת לשנה הנבדקת, כמפורט לעיל, והחלוקה הינה לאחר המועד החוקי ו/או לאחר מועד הארכה הניתנת להגשת דוח 856, יוגש דוח 856 נוסף לאחר פניה למוקד הניכויים ובו יצוין כי מדובר בדוח 856 נוסף לאור חלוקת דיבידנד מכוח סעיף 81 ב(ב)(3) והתקנות מכוחו. דוח כאמור יוגש במוקדם מבין מועד הגשת הדוח לשנה הנבדקת על ידי החברה לתום שנת המס העוקבת לשנה הנבדקת.

בנוסף לדיווח המקוון, על החברה להגיש לבעל המניות דיווח שיצורף לדוח השנתי שיוגש בקשר לשנת החלוקה כמפורט בנספח 5 לחוזר זה.

7.13. תקנה 3 (ח) – על פי התקנה, על בעל מניות לדווח בדוח השנתי שהוא מגיש פירוט הכולל את סכומי הדיבידנד הרעיוני שיוחסו לו מכל חברה בה מחזיק, את סכומי הדיב' שחולקו לו בפועל ושראו אותם כאילו לא חולקו וכן את הסכומים שהופחתו מהתמורה לפי תקנת משנה (ו) לתקנות. דיווח כאמור יצורף לדוח השנתי ויכלול את כל האישורים שקיבל ואשר רלוונטיים להכנסת הדיבידנד הרעיוני, המס שנוכה ולחלוקה בפועל לרבות אישור מרכז שיועבר אליו מחברה המוחזקת על ידו במישרין, כמפורט בנספח 11 לחוזר זה.

במסגרת הדיווח בעל המניות הסופי ייתן נתונים ביחס לכל חברה מוחזקת על ידו במישרין, כדלקמן :

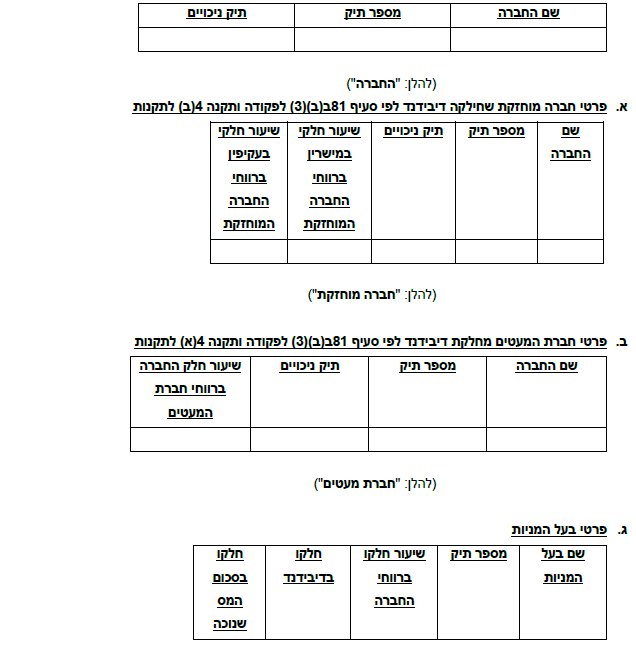

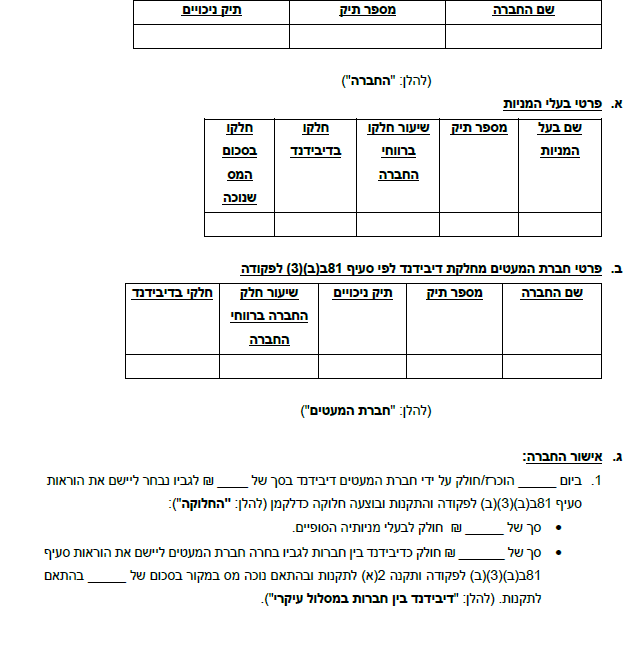

– שם של חברה מוחזקת על ידו במישרין + מספר תיק ניכויים + חלקו ברווחי החברה ;

– שם של חברה מוחזקת בעקיפין אשר חילקה דיבידנד וניכתה מס במקור לפי תקנה 2 או 4 לתקנות + מספר תיק ניכויים + חלקו ברווחי החברה המוחזקת בעקיפין ;

– הכנסת דיבידנד רעיוני שיוחסה מחברה מוחזקת במישרין:

יתרת פתיחה של דיבידנד רעיוני מצטבר שיוחס כהכנסה רעיונית על החברה

דיבידנד רעיוני שיוחס השנה

יתרת סגירה דיב' רעיוני מצטבר שיוחס כהכנסה רעיונית על ידי החברה

– סכומים שהופחתו לפי תקנה 3 (ו) לתקנות:

י.פ. סך סכומים שהופחתו מהתמורה במכירה

סכומים שהפחתו ממכירות השנה

י.ס. סכומים שהופחתו מה תמורה במכירה

– סכומי דיבידנד שחולקו בפועל על ידי חברה מוחזקת במישרין וראו אותם כאילו לא חולקו:

י.פ. סכומים שחולקו וראו כאילו לא חולקו לפי תקנה 3 (ה) לתקנות

סכומים שהתקבלו השנה וראו בהם כאילו לא חולקו לפי תקנה 3 (ה)

י.ס. סכומים שחולקו וראו כאילו לא חולקו לפי תקנה 3 (ה) לתקנות

למעשה, הרכיבים כמפורט לעיל, יסייעו בחישוב יתרת סכום הדיבידנד לקבל מחברה מוחזקת ויראו בו כאילו לא חולק על פי תקנה 3 (ה):

65% יתרת סגירה דיב' רעיוני מצטבר שיוחס כהכנסה רעיונית על ידי החברה

(י.ס. סכומים שחולקו וראו כאילו לא חולקו לפי תקנה 3(ה) לתקנות)

(י.ס. סכומים שהופחתו מתמורה במכירה)

י.ס. דיב' לקבל, שיראו בו כאילו לא חולק

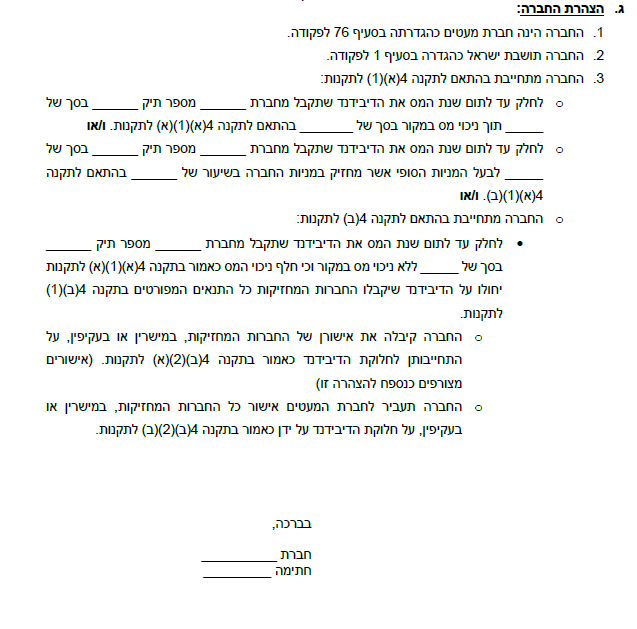

8. תקנה 4 לתקנות – מסלול חלופי

8.1. רקע כללי:

המסלול החלופי נועד לאפשר הקלה במקרים בהם, למשל: ידוע ששיעור המס שחל על בעל המניות הסופי נמוך משיעור המס שיש לנכות במקור לפי הפקודה והתקנות או שאינו נדרש לשלם מס נוסף על הכנסות גבוהות לפי סעיף 121 ב. ההקלה ניתנת על ידי כך שהחברה המחלקת לא תידרש לנכות את המס במקור בחלוקת הדיבידנד אם החברה המקבלת תחלקו בחלוקה החייבת במס. המסלול החלופי יינתן גם בשרשרת חברות ובלבד שאחת מהחברות בשרשרת תחלק דיבידנד שישולם מס בחלוקתו. כלומר, החברה המחלקת רשאית שלא לנכות את המס במקור בחלוקת הדיבידנד והכל בתנאי ש החברה שקיבלה את הדיבידנד או מי מבעלות מניותיה תחלק את הדיבידנד באותה השנה בחלוקה החייבת במס לבעל מניות סופי או לחברה אחרת תוך ניכוי מס לפי הוראות התקנות.

8.2. תקנה 4 לתקנות – מסלול חלופי בידי חברת המעטים

8.2.1. כללי

כאמור, מדובר במסלול הרלוונטי לחברה תחת מבנה של שרשרת חברות אשר יכולה לחלק דיבידנד (6% מהנצבר או 50% מהרווחים העודפים) מבלי לנכות מס על פי תקנה 2(א), אולם יראו בחלוקה זו כאילו נוכה מס לפי תקנה 2(א) בהתקיים התנאים המפורטים בתקנה 4 לתקנות לפיהם, בין היתר :

✓ החברה שקיבלה את הדיבידנד חילקה אותו לבעלי מניותיה באותה שנה והדיבידנד הוא:

– דיבידנד בין חברות שנוכה ממנו מס במקור;

– דיבידנד שחולק לבעל מניות סופי.

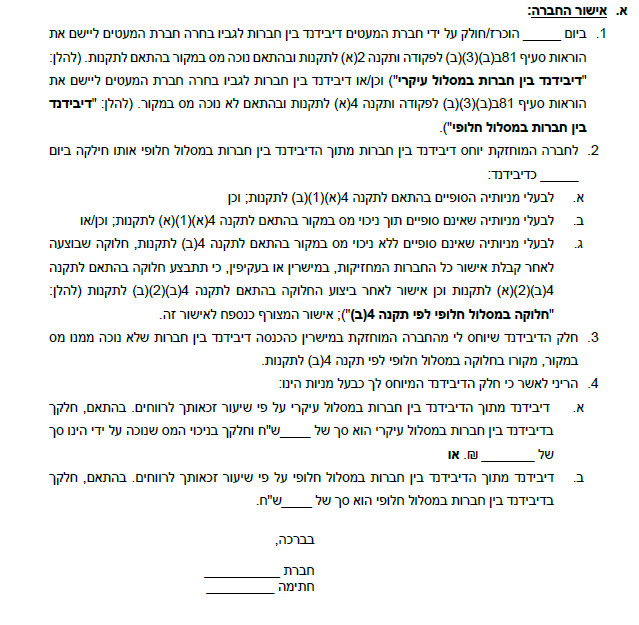

✓ לפני ביצוע החלוקה, החברה המחלקת הראשונה קיבלה אישורה של מקבלת הדיבידנד שתחלק בפועל באותה שנה וכן אישור ממקבלת הדיבידנד לאחר ביצוע החלוקה ואלה יועברו לפקיד השומה יחד עם הדוח השנתי; לעניין זה יצוין, כי במקרה בו מועד הדיווח על החלוקה על ידי החברה המחלקת הראשונה נדחה לשנה העוקבת לשנה הנבדקת, כמפורט לעיל, אישורים כאמור יינתנו לא יאוחר ממועד הדיווח ומכאן שעל מקבלת הדיבידנד לבצע את החלוקה באותו מועד. (אישורים מצורפים כנספח 6 לחוזר זה).

8.2.2. דוח מקוון לגבי תשלום הדיבידנד – על פי תקנה 4 (א)(3) לתקנות, חברה שבחרה לחלק דיבידנד במסלול חלופי להגיש דוח מקוון לבעלי מניותיה לגבי תשלום הדיבידנד, דוח שיכלול את הפרטים המנויים בתקנה 2(ג). הדוח יוגש באופן מקוון עד ליום 30 באפריל שלאחר שנת החלוקה. הדיווח המקוון יבוצע במסגרת דוח 856 בהתאם לסוגי הניכוי המפורטים בנספח 2א לחוזר זה. במקרה בו מועד הדיווח על החלוקה נדחה לשנה העוקבת לשנה הנבדקת, כמפורט לעיל, והחלוקה הינה לאחר המועד החוקי ו/או לאחר מועד הארכה הניתנת להגשת דוח 856, יוגש דוח 856 נוסף לאחר פניה למוקד הניכויים ובו יצוין כי מדובר בדוח 856 נוסף לאור חלוקת דיבידנד מכוח סעיף 81 ב(ב)(3) והתקנות מכוחו. דו ח כאמור יוגש במוקדם מבין מועד הגשת הדוח לשנה הנבדקת על ידי החברה לתום שנת המס העוקבת לשנה הנבדקת.

בנוסף לדיווח המקוון, על החברה להגיש דיווח שיצורף לדוח השנתי שיוגש בקשר לשנת החלוקה כמפורט בנספח 2 ב לחוזר זה.

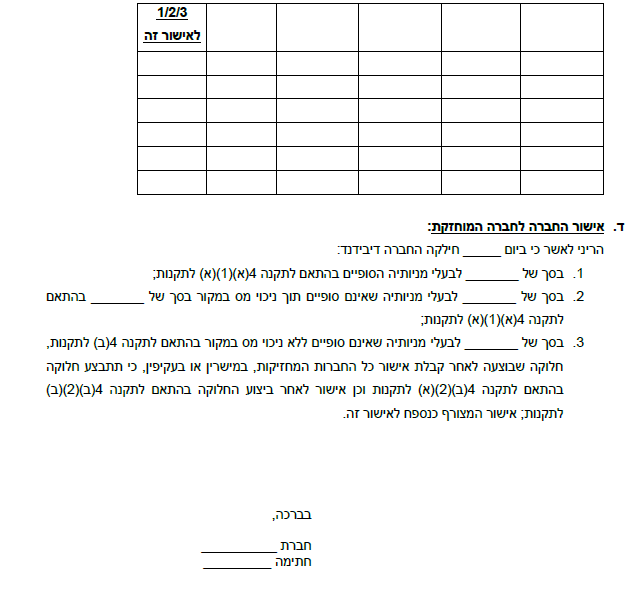

8.2.3. תקנה 4(ב) – החלת ההקלה בשרשרת חברות – על פי התקנה, חברה ביניי ם שקיבלה דיבידנד מחברה שבחרה להיכנס למסלול החלופי על פי תקנה 4(א), רשאית לבחור שבחלוקת הדיבידנד לבעלי מניותיה יחולו הוראות סעיף 126(ב) לפקודה וזה ייחשב כדיבידנד שנוכה ממנו מס במקור ככל שכל החברות המחזיקות בחברה העבירו אישור על התחייבותן שהדיבידנד יחולק (לבעל מניות סופי או בחלוקה שינוכה ממנו מס במקור) וכן אישור לאחר ביצוע החלוקה שסכום הדיבידנד חול ק לפי תקנה 4(א)(1) ואלה הועברו לפקיד השומה יחד עם הדוח השנתי (להלן בפסקה זו: "האישור"). ככל שלבסוף לא יחולק הדיבידנד פעם נוספת באותה שנה על ידי החברה מקבלת הדיבידנד וככל שלא יוגשו הדיווחים הרלוונטיים, לא יראו בחלוקת הדיבידנד על ידי החברה המחלקת כחלוקה של דיבידנד ששולם מס בשל חלוקתו.

כלומר, יש לוודא שאחת מהחברות בשרשרת תחלק דיבידנד ששולם מס בשל חלוקתו וככל שבפועל לא בוצעה החלוקה, חברת המעטים , שבחרה להיכנס למסלול החלופי, תשלם תוספת מס בשיעור של 2% על רווחיה העודפים לתום שנת המס.

תשומת הלב שתקנה משנה זו רלוונטית הן לחברת הביניים הראשונה (בעלת המניות בחברת המעטים) והן לחברות בעלות מניותיה ומכאן שגם חברת ביניים שקיבלה דיבידנד מחברת ביניים אחרת תוכל לחלקו ללא ניכוי מס במקור וללא חלוקה לבעל מניות סופי ככל שקיבלה את האישור מכל החברות המחזיקות בה.

8.2.4. דוגמה למסלול החלופי

חברה ג' אשר לא מעוניינת לשלם תוספת מס בשיעור של 2% ע ל רווחיה העודפים החליטה לחלק דיבידנד בגובה של 1 מיליון ₪ המהווים 50% מרווחי ה העודפים, חלוקה שתיחשב חלוקת דיבידנד ששולם מס בשל חלוקתו. בהתאם לתקנות, על מנת שהחלוקה תיחשב חלוקה של דיבידנד ששול ם מס בשל חלוקתו עליה לנכות מס (בהתאם לתקנה 2 לתקנות).

לחלופין, תוכל לחלק את הדיבידנד ללא ניכוי מס ככל:

1. שחברה ב' תחלק את הדיבידנד בשנת המס לחברה א' תוך ניכו י מס במקור של 350 אלפי ₪ על פי תקנה 4 (א)(1) ובמקרה כזה יראו בחברה א' כאילו ביצעה חלוקה של הדיבידנד ליחיד באותה שנה כאמור בתקנה 3(א) לתקנות. או

2. על פי תקנה 4(ב), חברה ב' תחלק את הדיבידנד לחברה א' ללא ניכוי מס וזו תחלקו ליחיד באותה שנת מס (שאז יחול ניכוי במקור עם חלוקתו).

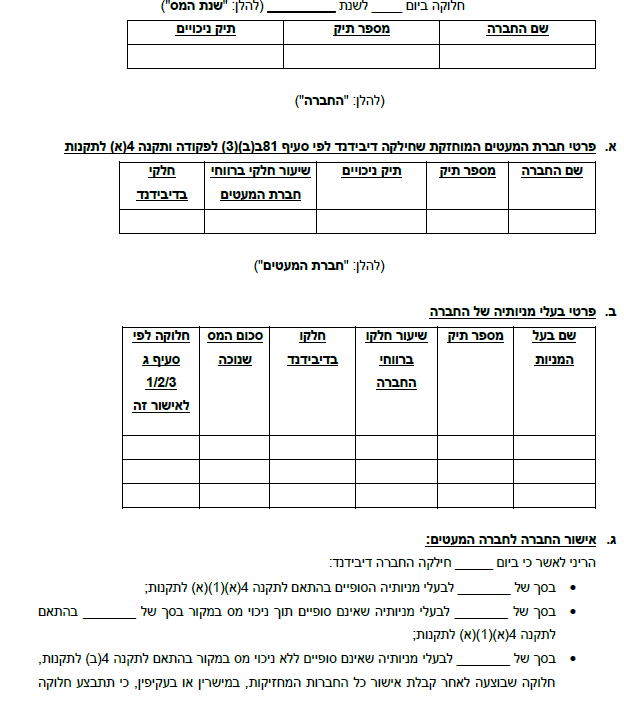

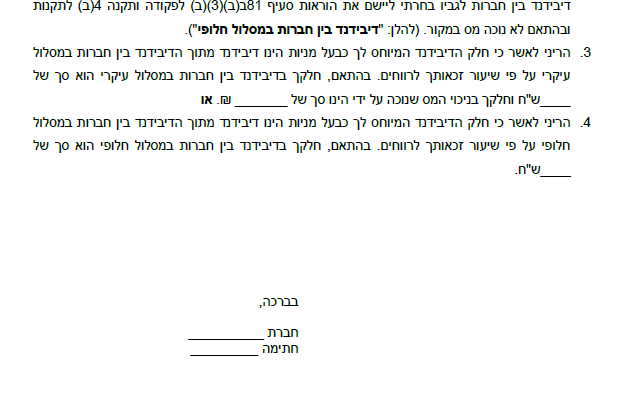

8.2.5. אישור לגבי ניכוי מס במקור וסכום דיבידנד לבעל מניות של חברת ביניים שחילקה דיבידנד בין חברות לפי סעיף 81 ב(ב) (3) לפקודה ותקנה 4(א) לתקנות – כאמור, חברת ביניים שקיבלה דיבידנד מחברת מעטים שיישמה את תקנה 4(א) לתקנות, תגיש לכל אחד מבעלי מניותיה אישור כמפורט בנספח 7 לחוזר זה.

8.2.6. אישור לגבי ניכוי מס במקור וסכום דיבידנד לבעל מניות של חברת ביניים שחילקה דיבידנד בין חברות לפי סעיף 81 ב(ב) (3) לפקודה ותקנה 4 (ב) לתקנות – כאמור, חברת ביניים שקיבלה דיבידנד מחברת ביניי ם שיישמה את תקנה 4(ב) לתקנות, תגיש לכל אחד מבעלי מניותיה אישור כמפורט בנספח 8 לחוזר זה.

9. תקנה 5 – סכום דיבידנדים ששולם מס בשל חלוקתם לא יופחת מרווחים עודפים ונצברים של חברת ביניים

9.1. בתקנה 5 מובהר, שאם חברת הביניים קיבלה דיבידנד בין חברות שנוכה בשלו המס במקור או שיוחס לה דיבידנד רעיוני, והיא חילקה רווחיה לבעלי מניותיה, החלוקה הנוספת לא תשפיע על החבות של חברת הביניים במס על הרווחים העודפים .

כך, על פי התקנה, רווחיה העודפים והנצברים של חברת ביניים, המקבלת דיבידנד בין חברות שנוכה בשלו מס במקור או חברת ביניים שיוחס לה דיבידנד רעיוני, לא יושפעו כלל, שכן, עם קבלת הדיבידנד, בין אם דיבידנד בפועל ובין אם רעיוני, רואים בחברת הביניים כאילו חילקה אלה כדיבידנד ובהתאם רווחיה לא אמורים להשתנות.

בהתאם, אם חברת ביניים תרצה ליהנות מההחרגה שבסעיף 81 ב(ב)(3) לפקודה היא תידרש לחלק דיבידנד בשיעור של 6% מרווחיה הנצברי ם או 50% מרווחיה העודפים (אשר כאמור לא הושפעו מהדיבידנד שקיבלה), שיהוו דיבידנד שישולם מס בשל חלוקתו. בהתאם, אם יש בין בעלי מניותיה חבר בני אדם החייב במס לפי סעיף 126 (א) לפקודה תוכל לחלק בהתאם להוראות סעיף 81 ב(ב)(3) לפקודה והתקנות.

9.2. הוראה זו תחול גם אם היה שימוש במסלול החלופי, וראו את הדיבידנד שחילקה חברת בת כדיבידנד ששולם מס בחלוקתו למרות שבפועל החברה המחלקת עצמה לא שילמה את המס בשל כך שחברת האם שלה ניכתה מס בהעברת הדיבידנד באותה שנה לבעל המניות הסופי (הכל לפי הוראות תקנה 4). במצב עניינים כזה, למרות שחברת האם ניכתה מס בחלוקת הדיבידנד לבעל המניות הסופי וחברת הבת שלה נהנתה מאותו ניכוי לצורך הפחתת החבות שלה במס הנוסף, על מנת שגם חברת האם תוכל להימנע מתשלום המס הנוסף היא תידרש לחלק דיבידנד נוסף ולשלם מס בחלוקתו.

10. שילוב מסלולים

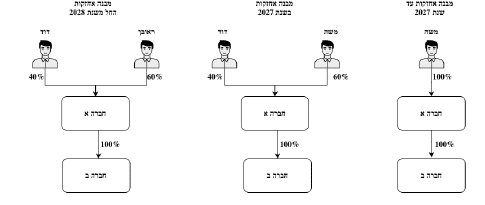

חברת מעטים תוכל לבחור לגבי חלק מבעלי מניותיה לבצע חלוקה שתיכנס למסלול הראשי ולגבי חלק מבעלי מניותיה חלוקה שתיכנס למסלול החלופי. כך לדוגמא,

במבנה האחזקות המתואר, חברת המעטים מיישמת את התקנות על חלק הדיבידנד המיוחס לחברה א' (שכן, על חלק הדיבידנד המיוחס לבעל המניות היחיד יחול חיוב על פי סעיף 125 ב לפקודה).

חברה א' אשר קיבלה דיבידנד במסלול חלופ י יכולה לבחור לגב י חלק מבעל י המניות לחלקו תוך ניכוי מס במקור ולגבי חלק מבעלי מניות שהחלוקה תתבצע גם היא ללא ניכוי על פי תקנה 4 (ב) לתקנות. בהתאם על חלק הדיבידנד שחולק לחברה ג', עמדה חברה א' בהתחייבותה לחברת המעטים ועל החלק שחולק לחברה ב' תעמוד חברה א' בהתחייבותה לחברת המעטים אם זו תחלקו באותה שנה לבעל המניות היחיד המהווה בעל מניות סופי.

בהתאם, סכום חלוקת הדיבידנד על ידי חברת המעטים לבעלי מניותיה ייחשב כ'דיבידנד ששולם מס בשל חלוקתו' לאחר חלוקת הדיבידנד מחברה א' לחברה ג' ומחברה ב' לבעל מניותיה.

11. תקנה 6 – תחולה

על פי התקנה, התקנות יחולו על חלוקת דיבידנד שנעשתה ביום תחילתן של תקנות אלה או לאחריו.

12. תקנה 7 – הוראות מעבר

על פי הוראות המעבר, חברה שחילקה דיבידנד מיום 1 בינואר 2025 ועד למועד התחילה של התקנות , רשאית להודיע לפקיד השומה שברצונה שיחולו על הדיבידנד שחולק הוראות תקנות אלה. באמצעות הודעה ותשלום מס כאמור, חברה שחילקה דיבידנד תוכל לצבוע את הדיבידנד שחילקה כדיבידנד ששולם מס בשל חלוקתו, זאת על אף שהחלוקה עצמה בוצעה לפני פרסום התקנות.

13. דיווחים וטפסים:

נספח 1

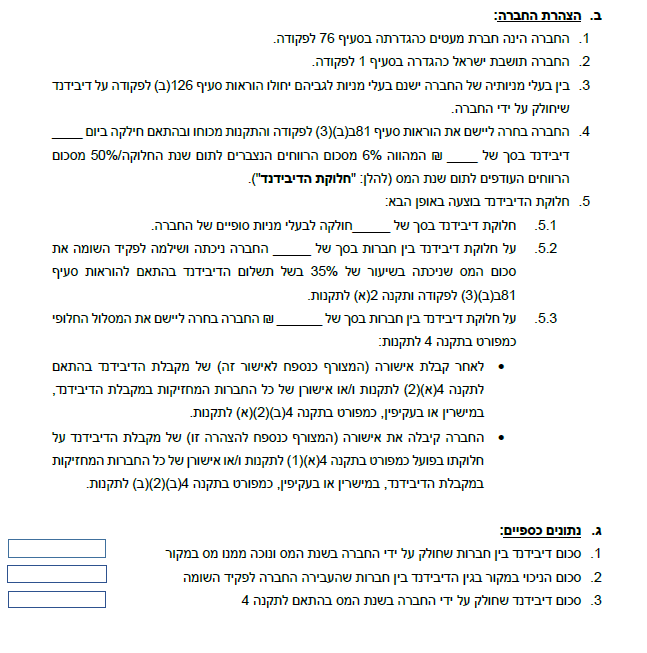

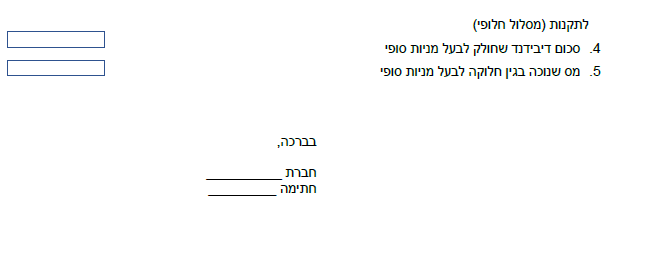

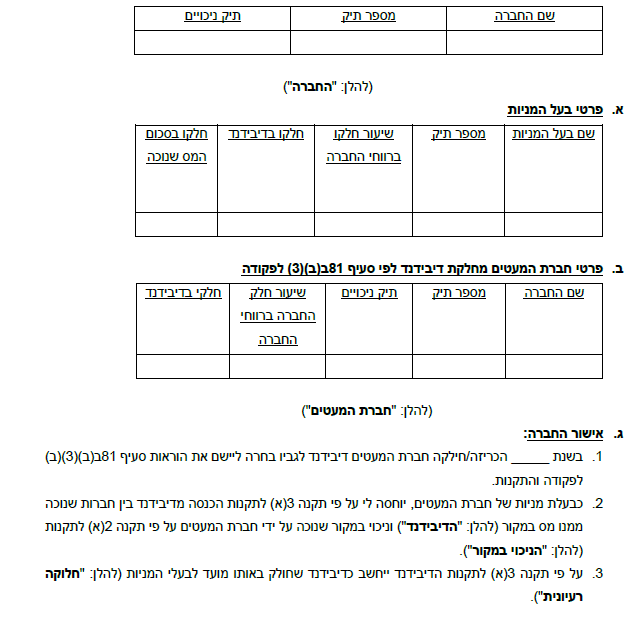

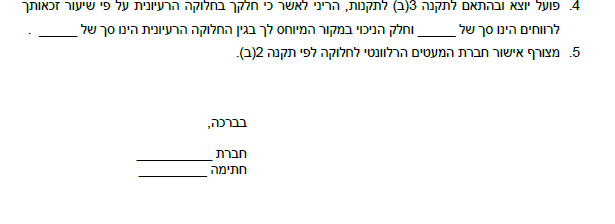

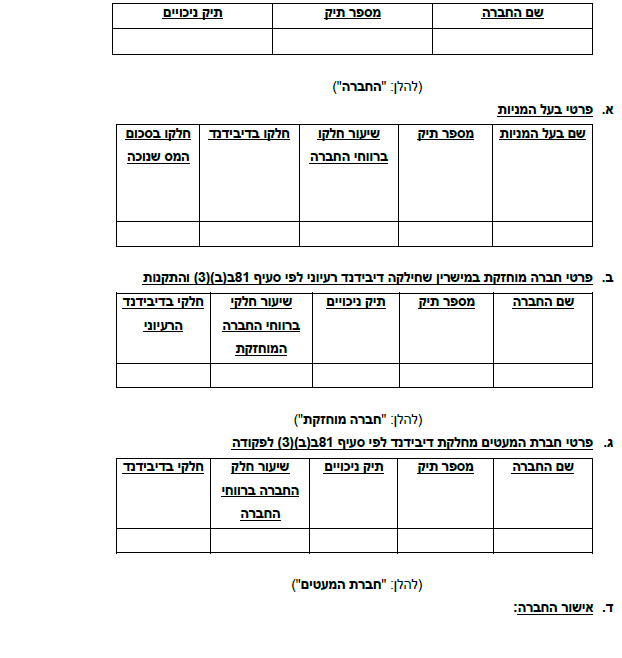

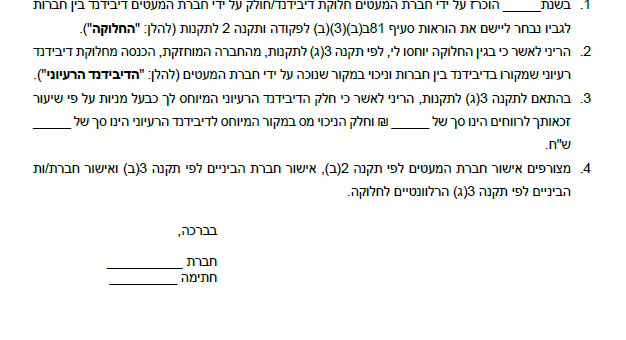

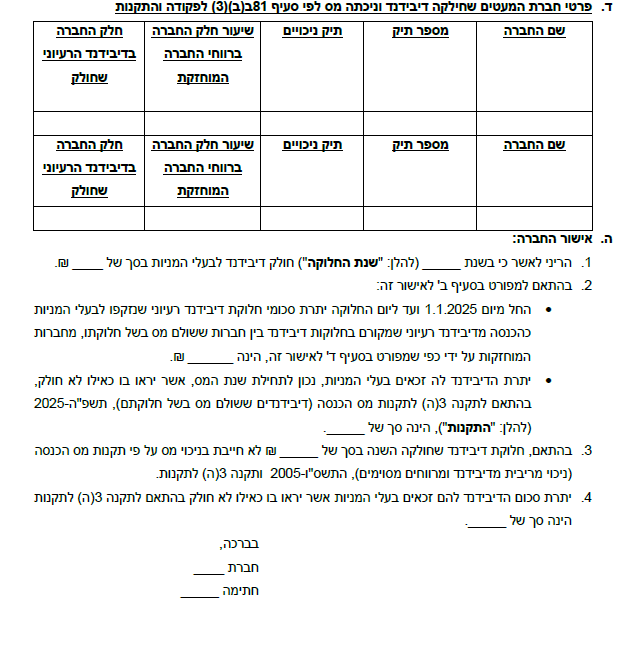

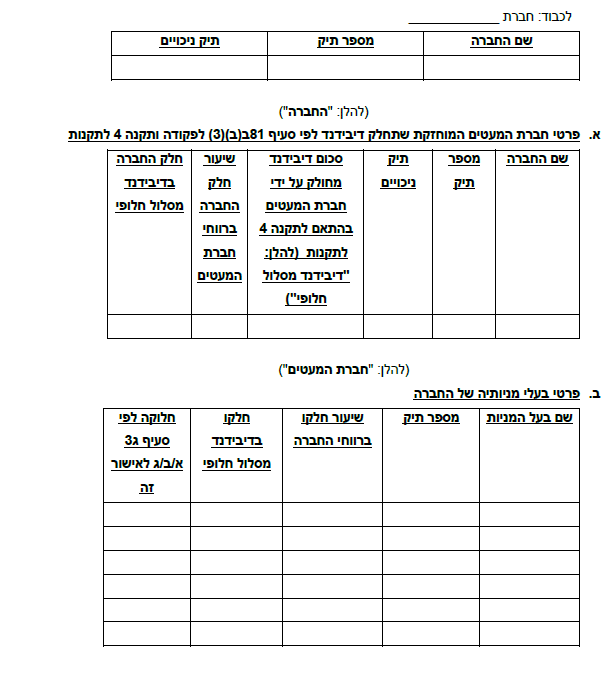

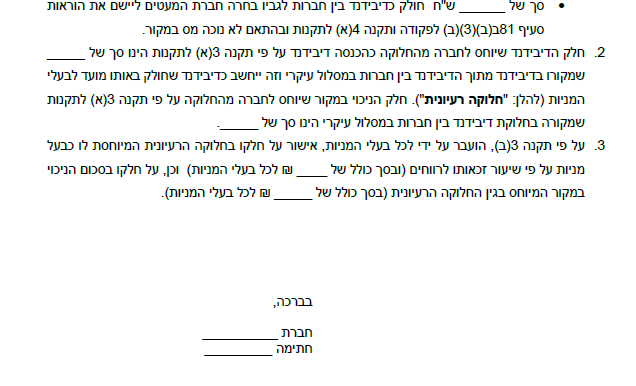

אישור לגבי ניכוי מס במקור וסכום דיבידנד לבעל מניות של חברת מעטים שחילקה דיבידנד בין חברות לפי סעיף 81ב(ב)(3) לפקודה ותקנה 2(2) לתקנותמס הכנסה (דבידנדים ששולם מס בשל חלוקתם). התשפ"ה- 2025 (להלן: "התקנות)

נספח 2 א'

סוג ניכוי לדיווח בדוח 856

סוגי הניכוי אשר יש לדווח במסגרת דוח 856 מפורטים להלן:

נספח 2 ב – יצורף כנספח לטופס 1214 של חברת המעטים

נספח 3

אישור לגבי ניכוי מס במקור וסכום דיבידנד רעיוני לבעל מניות של חברת ביניים שביצעה חלוקה רעיונית של דיבידנד בין חברות לפי סעיף81ב(ב) לפקודה ותקנה 3(ב) לתקנות מס הכנסה (דיבידנדים ששולם מס בשל חלוקתם), התשפ"ה – 2025 חלוקה לשנת _____ (להלן: "שנת המס")

נספח 4

אישור לגבי ניכוי מס במקור וסכום דבידנד רעיוני לבעל מניות של חברת ביניים שביצעה חלוקה רעיונית של דבידנד בין חברות לפי סעיף 81ב(ב)(3) לפקודה ותקנה 3(ג) תקנות מס הכנסה (דבידנדים ששולם מס בשל חלקותם), התשפ"ה- 2025 (להלן: "התקנות") חלוקה לשנת _____ (להלן: "שנת המס")

נספח 5

אישור על חלוקת דבידנד בפועל לבעל מניות שיוחס לו דבידנד רעיוני בהתאם לתקנה 3(ז) תקנות מס הכנסה (דיבדנדים ששולם מס בשל חלקותם), התשפ"ה – 2025 (להלן: "התקנות") חלוקה לשנת _____ (להלן: "החלוקה")

נספח 6

אישור של חברת ביניים בהתאם לתקנה 4(א)(2) לתקנות מס הכנסה (דיבדנדים ששולם מס בשל חלקותם), התשפ"ה- 2025 (להלן: "התקנות") חלוקה ביום_____ לשנת _____ (להלן: "שנת המס")

אישור חברת ביניים, שקיבלה דיבדנד מחברת מעטים, על חלוקתו בהתאם לתקנה 4(א)(2) לתקנות מס הכנסה (דבידנדים ששולם מס בשל חלוקתם), התשפ"ה- 2025 (להלן: "התקנות") חלוקה ביום_____ לשנת _____ (להלן: "שנת המס")

נספח לאישור חברת ביניים, שקיבלה דיבידנד מחברת ביניים, על חלוקתו בהתאם לתקנה 4 לתקנות מס הכנסה (דבידנדים ששולם מס בשל חלקותם), התשפ"ה- 2025 (להלן: "התקנות") חלוקה ביום_____ לשנת _____ (להלן: "שנת המס")

נספח 7

אישור לגבי ניכוי מס במקור וסכום דיבידנד לבעל מניות של חברת ביניים ראשונה שחילקה דיבידנד בין חברות לפי סעיף 81ב(ב)(3) לפקודה ותקנה 4 לתקנות מס הכנסה (דבידנדים ששולם מס בשל חלקותם), התשפ"ה – 2025 (להלן: "התקנות") חלוקה ביום_____ לשנת _____ (להלן: "שנת המס")

נספח 8

אישור לגבי ניכוי מס במקור וסכום דיבידנד לבעל מניות של חברת ביניים שחילקה דיבידנד בין חברות לפי סעיף 81ב(ב)(3) לפקודה ותקנה 4 לתקנות מס הכנסה (דבידנדים ששולם מס בשל חלקותם), התשפ"ה – 2025 (להלן: "התקנות") חלוקה ביום_____ לשנת _____ (להלן: "שנת המס")

נספח 9

דוח לגבי חלוקת דיבידנד רעיוני של חברת ביניים שביצעה חלוקה רעיונית של דיבידנד בין חברות לפי סעיף 81ב(ב)(3) לפקודה ותקנה 4 לתקנות מס הכנסה (דבידנדים ששולם מס בשל חלקותם), התשפ"ה – 2025 (להלן: "התקנות") חלוקה ביום_____ לשנת _____ (להלן: "שנת המס")

נספח 10

דוח לגבי חלוקת דיבידנד רעיוני של חברת ביניים שביצעה חלוקה רעיונית של דיבידנד בין חברות לפי סעיף 81ב(ב)(3) לפקודה ותקנה 4 לתקנות מס הכנסה (דבידנדים ששולם מס בשל חלקותם), התשפ"ה – 2025 (להלן: "התקנות") חלוקה ביום_____ לשנת _____ (להלן: "שנת המס")

נספח 11

אישור מרכז שיינתן לבעל מניות סופי בקשר לחלוקת דיבידנד לפי סעיף 81ב(ב)(3) לפקודה ובהתאם לתקנות מס הכנסה (דבידנדים ששולם מס בשל חלקותם), התפ"ה- 2025 (להלן: "התקנות")