סעיף 81ב לפקודת מס הכנסה

תוספת למס על רווחי חברת מעטים שלא חולקו- טיוטה 13.07.25

תוכן עניינים

1. רקע כללי

1.1. בישראל, כמו גם במדינות אחרות בעולם, מיושם מודל המיסוי הדו-שלבי (להלן: "המודל"). בהתאם למודל, הכנסה שמופקת בידי חברה תושבת ישראל ומחולקת לאחר מכן לבעלי מניותיה תתחייב במס בשני שלבים: בשלב הראשון, החברה תתחייב במס חברות שיוטל על הכנסתה החייבת; בשלב השני, כאשר רווחי החברה מחולקים כדיבידנד, בעלי המניות היחידים של החברה מחויבים במס על ההכנסה מדיבידנד שחולקה או שיוחסה אליהם.

1.2. המודל הדו שלבי משווה בקירוב את שיעור המס החל על הכנסה שמפיק יחיד במישרין לעומת שיעור המס שיחול על אותה הכנסה אם היא תופק על ידי חברה ותחולק לאחר מכן כדיבידנד ליחיד. כך נוצרת ניטראליות לצורך מס, בין ביצוע פעילות באמצעות חברה לעומת ביצוע של אותה פעילות במישרין על ידי יחיד.

1.3. המודל מייצר יתרון מובהק לפעילות באמצעות חברה בהתייחס לעיתוי תשלום המס על ההכנסה: עצמאי ושכיר נדרשים לשלם את כלל המס החל עליהם במועד הפקת ההכנסה, ואילו בפעילות באמצעות חברה, נדחה תשלום המס של היחיד עד המועד שבו הרווחים מחולקים לבעלי המניות. השליטה על מועד החיוב במס שיחול על חלוקת הדיבידנד, קרי דחיית מועד תשלום המס החל בשלב השני על ההכנסה מדיבידנד, נועדה לאפשר לחברות להשתמש בעודפים הפנויים של החברה במלואם, ללא ניכוי מס נוסף, לשם השקעה בנכסים ראליים יצרניים שמעודדים את הפעילות הראלית והצמיחה במשק בישראל . באופן זה, המדינה משהה למשך תקופה את הטלת המס על עודפי החברה ובכך מסייעת במימון ההשקעה בנכסים יצרניים תומכי צמיחה, מתוך כוונה לעודד את הצמיחה ולהגדיל את התוצר.

1.4. כתוצאה ממודל זה, ישנן חברות שצוברות רווחים פנויים (לאחר תשלום מס חברות), ובוחרות להשקיע אותם בהשקעות בשוק ההון ובנדל"ן, ולא בהשקעות יצרניות. כלומר, חברות אלה נמנעות מחלוקת הרווחים כדיבידנדים ליחיד, ובמקביל משמשות "חברות ארנק" וכמקלט מס שבו נאגר הון שמחד אינו מתחייב במס, ומאידך אינו משמש לפעילות שתומכת בצמיחה במשק. במקרים אלה, המס על הדיבידנד אינו נדחה רק באופן זמני, אלא בפועל הדחייה עלולה להיות קבועה. לית מאן דפליג שהתנהגות זו מהווה ניצול לרעה של המודל המיסוי הדו שלבי: השקעת הרווחים העודפים של החברה בנכסים לא יצרניים ודחיית תשלום המס על חלוקת הדיבידנד באופן פרמננטי, אינה עולה בקנה אחד עם תכלית המודל הואיל ואין בה כדי לעודד את היקף ההשקעות הראליות והצמיחה במשק, תוצאתה היא הימנעות ממס וגריעה מהכנסות האוצר ללא הצדק סביר.

1.5. לאור האמור לעיל, התכנס במהלך החודשים ינואר עד אוגוסט 2024 צוות בראשות המנהל הכללי של משרד האוצר לבחון את הטיפול בדיני המס ברווחים הלא ־ מחולקים (להלן: "הצוות"). הצוות הורכב מנציגים של לשכת המנהל הכללי של משרד האוצר, רשות המסים, אגף הכלכלן הראשי, אגף תקציבים והלשכה המשפטית במשרד האוצר. במסגרת עבודתו, הצוות בחר להתמקד ב"חברות ארנק" – חברות שבהן יש בעלי מניות מעטים, לרוב בעל מניות יחיד, המשמשות את בעל המניות ככלי תאגידי לצבירת כספים תוך תשלום המס המופחת החל על חברות, בלא שההתאגדות מביאה לתועלת משקית מהותית.

1.6. ברוח מסקנות הצוות, חוקק ביום 31/12/2024, במסגרת תיקון 277 לפקודת מס הכנסה (נוסח חדש), התשכ"א – 1961 (להלן: "הפקודה"), חוק ההתייעלות הכלכלית (תיקוני חקיקה להשגת יעדי התקציב לשנת 2025) (מיסוי רווחים לא מחולקים), התשפ"ה- 2024 (להלן: "חוק הרווחים הלא מחולקים" או "החוק" או "התיקון"). התיקון והוראת המעבר שנקבעה במסגרתו, נכנסו לתוקף ביום 1 בינואר 2025 (להלן: "יום התחילה").

1.7. במסגרת התיקון, נוספו לפקודה בין היתר הוראות סעיפים 81א – 81ו (להלן: "סעיפי התיקון"), אשר קבעו מודל שיעודד חלוקה של רווחים שאינם משמשים את החברה לפעילות ריאלית. על פי המודל, רווחים שלא מושקעים בנכסים המשמשים לפעילות ריאלית, יתחייבו בתוספת למס בשיעור של 2% (להלן: "תוספת המס"). כך למעשה מבקש אוצר המדינה לקבל תשלום בדמות מס על ערך הזמן שנובע מדחיית העיתוי לחלוקת הדיבידנדים בידי חברת המעטים אשר בחרה להסית את רווחיה לפעילות לא יצרנית.

1.8. המנגנון הקבוע בסעיפי התיקון חל רק על חברה שהיא חברת מעטים כהגדרתה בסעיף 76(א) לפקודה. לעניין הגדרת חברת מעטים ראו הרחבה בחוזר רשות המיסים 07/2025: "הגדרת חברת מעטים" (טרם פורסם).

1.9. מטרת חוזר זה (להלן: "החוזר") היא להבהיר את הוראות סעיפי התיקון. החלק הראשון של החוזר (סעיף 2 לחוזר) יעסוק בהגדרות הקבועות בסעיפים 81א עד 81ו לפקודה. לאחר מכן תוגדר המסגרת הנורמטיבית להטלת תוספת המס (סעיף 3 לחוזר), יפורט מנגנון המס החל בעת חישוב תוספת המס (סעיף 4), יובהרו הסעיפים הדנים בהוראות הדיווח והגבייה (סעיף 5 לחוזר), ויסקרו הוראות המעבר שקבע המחוקק (סעיף 6).

2. הגדרות

2.1. סעיף 81א לפקודה מגדיר בין היתר את המונחים הבאים: "רווחים נצברים", "רווחים נצברים חייבים", ו"רווחים נצברים פטורים". סעיף 81ג לפקודה מגדיר בין היתר את המונחים "חבר בני אדם מוחזק", "נכסי החברה", ו"נכסים מיוחדים".

רווחים נצברים

2.2. הגדרת "רווחים נצברים" בסעיף 81א לפקודה נגזרת מהגדרת "רווחים נצברים" בסעיף 77(א) לפקודה. רווחים נצברים מוגדרים בסעיף 77(א) לפקודה (כנוסחו אחרי תיקון 277), כסכום הנמוך מבין שני אלה:

2.2.1. סכום ההכנסה החייבת של חברת המעטים (להלן: "החברה") בתוספת הכנסותיה הפטורות ממס לרבות שבח לפי חוק מיסוי מקרקעין (שבח ורכישה), התשכ"ג – 1963 (להלן: "חוק מיסוי מקרקעין"), בניכוי המס ששילמה החברה על הכנסותיה, בניכוי דיבידנד שחולק מהכנסות אלה (לרבות חלוקה לפי סעיף 3(ט1) שסווגה כחלוקת דיבידנד, ובניכוי הפסדיה לפי סעיפים 28, 29, 92 לפקודה, שלא קוזזו, מיום התאגדותה עד תום שנת מס שקדמה לשנת המס הרלבנטית (להלן: "חלופה מיסויית").

2.2.2. החלופה המיסויית תכלול (ממילא, מכוח הוראות החוק החלות ביחס לתאגיד השקוף) גם רווחים של תאגיד שקוף כהגדרתו בסעיף 77(א) לפקודה וכמפורט בסעיפים 2.7-2.8 לחוזר.

2.2.3. רווחים כהגדרתם בסעיף 302(ב) לחוק החברות בתוספת רווחים שהוונו, לרבות רווחי התאגיד השקוף; לדוגמה: היוון רווחים למניות הטבה (להלן תקרא חלופת חישוב זו: "החלופה החשבונאית").

לצורך חישוב סכום הרווחים הנצברים לפי סעיף 81א לפקודה, יש לגרוע מסכום הרווחים הנצברים כהגדרתם בסעיף 77(א) לפקודה כאמור לעיל, את סך הרווחים הנצברים שיוחסו לבעל מניות של חברת המעטים והתחייבו במס וזאת מכוח סעיפים 3(ט1)' 62 א, 62, 64 או 64א לפקודה, ובלבד שהכנסות אלה לא נגרעו בעבר מסכום העודפים בדוחות הכספיים של החברה, וככל שהמס המתחייב מהם לא שולם על ידי החברה, ומשכך, הופחת מהחלופה המיסויית.

2.3. כמפורט בהמשך, סכום הרווחים הנצברים הרלבנטי לצורך חישוב תוספת המס, יהא סכומם בתום שנת המס שקדמה לשנת המס הנבדקת.

2.4. סעיף 302(ב) לחוק החברות מגדיר "רווחים" כדלקמן: "יתרת עודפים או עודפים שנצברו בשנתיים האחרונות, לפי הגבוה מבין השניים, והכל על פי הדוחות הכספיים המותאמים האחרונים, המבוקרים או הסקורים, שערכה החברה…". כלומר סכום הרווחים לפי חוק החברות הוא הגבוה מבין יתרת העודפים שרשומה בספרי החברה בשנת המס שקדמה לשנת המס הנבדקת (להלן: "יתרת העודפים"), או סכום העודפים של החברה שנצברו בשנתיים האחרונות (להלן: "דיבידנד מזורז"). בהתאם לתכלית החוק, לעניין חישוב הרווחים הצבורים לפי החלופה החשבונאית, "רווחים כהגדרתם בסעיף 302(ב) לחוק החברות" יחושבו על פי חלופת יתרת העודפים בלבד ולא על פי חלופת הדיבידנד המזורז. כך במקרה שבו יתרת העודפים בתום שנת המס שקדמה לשנת המס הנבדקת היא שלילית, סכום הרווחים הנצברים לפי החלופה החשבונאית יהיה אפס וזאת גם אם סכום הדיבידנד המזורז הוא סכום חיובי.

2.5. ביחס לחברות שהוקמו לפני שנת המס 1984, ושביחס אליהן מתעורר קושי לחשב את החלופה המיסויית בשל העדר מסמכים רלוונטיים, או בשל כל סיבה סבירה אחרת, סכום הרווחים הנצברים לפי החלופה המיסויית יהיה שווה ליתרת העודפים החשבונאיים בדו"ח על המצב הכספי לשנת המס 1984 בתוספת סכום הרווחים הנצברים לפי החלופה המיסויית החל משנת המס 1984 ועד לתום שנת המס שקדמה לשנת המס הנבדקת.

2.6. דיבידנד שהוכרז ולא חולק בפועל על ידי חברת המעטים, יפחית את הרווחים הנצברים בחלופה החשבונאית, ובלבד ששולם בגינו מס או שהוא חולק בפועל במועד שהוא המוקדם מבין שני אלה : עד 12 חודשים מיום ההכרזה, או עד מועד הגשת הדו"ח של שנת המס שבה הוכרז הדיבידנד.

2.7. סעיף 77(א) לפקודה מגדיר "תאגיד שקוף" ו"רווחי תאגיד שקוף" כדלקמן: "תאגיד שקוף" – חבר בני אדם שיש לחברת המעטים זכויות בו בתום שנת המס ושרווחיו והפסדיו מיוחסים לבעלי הזכויות בו; "רווחי התאגיד השקוף" – הסכום השווה לחלק הרווחים של תאגיד שקוף שיוחסו לחברה, שנצברו בתאגיד השקוף ולא חולקו עד תום שנת המס, בניכוי המס החל עליהם;

2.8 במקרה בו לחברת מעטים יש זכויות בתאגיד שקוף כגון חברת בית כהגדרתה בסעיפים 64 לפקודה, יתווספו רווחי התאגיד השקוף לרווחים הנצברים בהתאם לשיעור החזקתה בו, לעניין סכום הרווחים כהגדרתם בסעיף 302(ב) לחוק החברות. ככל וישנם רווחים של התאגיד השקוף שלא יוחסו לבעלי הזכויות בו, יראו בהם כרווחי התאגיד השקוף לצורך חישוב הרווחים בהתאם לסעיף 77(א) הן לעניין החלופה החשבונאית והן לעניין החלופה המיסויית.

2.9. למען הסר ספק יובהר כי לעניין חישוב רווחים בתאגיד שקוף לרבות אגודה שיתופית חקלאית כהגדרתה בסעיף 62 לפקודה, יובאו בחשבון גם רווחים אשר נצברו בהן עובר להפיכתן לתאגיד מסוג זה, למעט רווחים כאמור, אשר חויבו במשטר המס של היחיד המחזיק בהן.

רווחים נצברים פטורים

2.10. סעיף 81א לפקודה מגדיר רווחים נצברים פטורים כרווחים לצורך מס, היינו בהתאם לחלופה המיסויית, שמקורם במגזרי הפעילות הבאים:

2.10.1. רווחים שמקורם בחוק לעידוד השקעות הון, התש"ט 1959 (להלן: "חוק עידוד") – סכום הרווחים הנצברים שמקורם בהכנסה שהיא הכנסה מוטבת כהגדרתה בסעיף 51 לחוק עידוד, הכנסה של מפעל מועדף שהיא מהסוגים המפורטים בפסקאות (1) עד (5) להגדרת "הכנסה מועדפת" שבסעיף 51 לחוק עידוד, הכנסה טכנולוגית כהגדרה בסעיף 51 כד לחוק עידוד או הכנסה של מפעל מאושר כמשמעותו בסעיף 21 לחוק עידוד.

2.10.2. סכום הרווחים הנצברים של חברה שהיא בעלת מפעל תעשייתי כהגדרתו בחוק עידוד התעשייה (מסים) השתכ"ט – 1969, שמקורם בהכנסת החברה שהיא הכנסה ממכירות המפעל כמשמעותו בסעיף 18א(ד)(1) לחוק עידוד, ואשר לא נכללו בסעיף 2.10.1 לעיל. לעניין זה ראה הגדרת מפעל תעשייתי בחוזר רשות המסים 09/2025 (טרם פורסם).

2.10.3. סכום הרווחים הנצברים שמקורם בהכנסות מבניין של החברה שהוראות סעיף 8א(ג) לפקודה (קבלן בונה) חלו בחישובן.

2.10.4. סכום הרווחים הנצברים שמקורם בהכנסה של חברה שהיא מוסד כספי כהגדרתו בחוק מס ערך מוסף, מפעילות של המוסד הכספי.

2.11. סך הרווחים הצבורים הפטורים יהיה שווה לאחד מאלה, לפי בחירת הנישום:

2.11.1. סכום המתקבל מצירוף כל הרווחים הנצברים המפורטים בפסקה 2.10 לעיל, ובלבד שרווחים אלה הופקו בשבע שנות המס שקדמו לשנת המס הנבדקת (להלן: "חלופת הרווחים הפטורים הראשונה").

2.11.2. סך הרווחים הנצברים הפטורים המפורטים בפסקה 2.10 לעיל, מיום הקמת החברה ועד לתום שנת המס שקדמה לשנת המס הנבדקת, והכל לאחר שהופחת מהם עלות הנכסים המיוחדים של החברה בתום שנת המס הנבדקת (להלן: "חלופת הרווחים הפטורים השניה"). לעניין זה "עלות נכסים מיוחדים" – כהגדרתם בסעיף 81 ג לפקודה וכמפורט להלן בסעיף 2.16 לחוזר.

2.12. למען הסר ספק, מובהר כי הרווחים הצבורים הפטורים יכללו רק רווחים צבורים שהופקו מענפי הפעילות הספציפיים המנויים בסעיף 2.10 לחוזר, ולא יכללו רווחים אחרים של החברה.

2.13. כאמור לעיל, סכום הרווחים הפטורים יחושב רק לפי החלופה המיסויית, בניכוי המס שחל על אותם רווחים, דיבידנדים שחולקו מהם, והפסדים לצורך מס שנוצרו וטרם קוזזו.

2.14. סעיף 81ג(ג) לפקודה קובע כי נישום אשר בחר בחלופת הרווחים הפטורים השנייה, לעניין חישוב "הרווחים הנצברים הפטורים", לא יוכל להשתמש בכרית הביטחון של "מגן הנכסים" (כהגדרתה בסעיף 81ג לפקודה וסעיף 4 לחוזר זה) בבואו לחשב את הרווחים העודפים לשנת המס.

רווחים נצברים חייבים

2.15. רווחים נצברים חייבים שווים להפרש שבין הרווחים הנצברים ובין הרווחים הנצברים הפטורים:

נכסים מיוחדים

2.16. הנכסים המיוחדים מוגדרים בסעיף 81ג(א)(3) לפקודה. מדובר ברשימה סגורה של נכסים, אשר ניתן להרחיב רק בקביעת שר האוצר באישור ועדת הכספים של הכנסת. השקעה של הרווחים הנצברים החייבים על ידי החברה בנכס מיוחד, תחייב את החברה בתשלום תוספת מס כהגדרתה בסעיף 81ב לפקודה, בכפוף לשווי החלופות האחרות המנויות בסעיף 81ג ולמעט אם מתקיימים התנאים הקבועים בסעיף 81ב(ב) לפקודה.

2.17. הנכסים המיוחדים כוללים ניירות ערך, נכסים פיננסים, נכסים בלתי מוחשיים, זכויות במקרקעין, הלוואות ושווי מזומן, והכל בהתאם למפורט להלן:

2.17.1. נייר ערך כהגדרתו בסעיף 88 לפקודה, לרבות נייר ערך שהוא מלאי עסקי כהגדרתו בסעיף 85 לפקודה. כמובהר בסעיף 2.17.5.2 להלן, ביחס לחברה אשר נדרשת על פי דין לשמור על עמידה בדרישות הון עצמי, ההחזקה בנייר ערך שמשרת מטרה זו, לא תחשב כנכס מיוחד.

2.17.2. נכס פיננסי כאמור בפסקאות (1) עד (7) להגדרת "נכס פיננסי" שבסעיף 11 א לחוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), התשע"ו – 2016, לרבות נכס פיננסי כאמור שהוא מלאי עסקי.

"נכס פיננסי" – כל אחד מאלה:

(1) מזומן;

(2) שיק, שטר חוב או שטר חליפין כמשמעותם בפקודת השטרות;

(3) המחאה בנקאית או המחאת נוסעים;

(4) פיקדון כספי;

(5) נייר ערך למוכ"ז כמשמעותו בחוק החברות;

(6) לוחית או חפץ אחר המיועדים לרכישת נכסים או שירותים, שניתן לצבור בהם ערך כספי מעל סכום שקבע השר;

(7) מטבע וירטואלי;

2.17.3. נכס בלתי מוחשי שעיקר ההכנסה ממנו (מעל 50%) היא הכנסה מתמלוגים.

2.17.4. זכות במקרקעין, וזכויות באיגוד מקרקעין לרבות זכות במקרקעין מחוץ לישראל שאילו הייתה בישראל הייתה נחשבת זכות במקרקעין (או זכות באיגוד מקרקעין) כהגדרתה בחוק מיסוי מקרקעין התשכ"ג – 1963, ולמעט כל אחד מאלה:

2.17.4.1. זכות במקרקעין לשם שימוש עצמי (כלומר, רכוש קבוע) בהתאם לכללי חשבונאות מקובלים, אף אם הזכות מצויה בבעלות ישות אחרת בקבוצה כהגדרתה בסעיף 51 כד לחוק עידוד השקעות הון ; לדוגמא: בניין שנמצא בבעלות החברה ומשמש כמשרדים שלה.

2.17.4.2. בניין להשכרה כהגדרתו בסעיף 53(א)(3) לחוק עידוד השקעות הון או בניין לשכירות מוסדית כהגדרתו בסעיף 53א(א)(3א1) לחוק האמור.

2.17.5. מלווה, הלוואה, פיקדון, מזומן או שווי מזומן, למעט כל אחד מאלה:

2.17.5. מזומן או שווי מזומן המשועבד או מופקד בהתאם לחובה הקבועה בהסכם למתן ליווי פיננסי כהגדרתו בחוק המכר (דירות) (הבטחת השקעות של רוכשי דירות), התשל"ה- 1974, כפי שאושר על ידי רואה החשבון של החברה.

2.17.5.2. הלוואה לחבר בני אדם מוחזק (כהגדרתו בסעיף 81 ג(א)(3) (לפקודה) המשמשת בידי אותו חבר בני אדם מוחזק כמזומן או שווי מזומן המשועבד או מופקד בהתאם לחובה הקבועה בהסכם למתן ליווי פנסיוני, כפי שאושר על ידי רואה החשבון של החברה.

2.17.5.3. מזומן או שווי מזומן שחברת המעטים מחזיקה בהם לשם עמידה בדרישות הון עצמי לפי דין.

לגבי סעיף זה, יובהר כי המונח "לפי דין" מתייחס לחקיקה ראשית או חקיקת משנה בלבד. יודגש כי ערובה או פקדון המוקמים מכוח קביעה שיפוטית (החלטת ביניים או פסק דין), או מכוח דרישה של מוסד כספי וכיו"ב, לא תהווה דרישה לשמירת הון עצמי, כהגדרתם לעניין זה.

2.17.5.4. הלוואה לחבר בני אדם מוחזק כהגדרתו בסעיף 81 ג(א)(3) לפקודה עד גובה ההפסדים המועברים והפסדים שנוצרו בשנה הנבדקת של חבר בני האדם המוחזק בשיעור אחזקתה של חברת המעטים באמצעי השליטה בחבר בני האדם המוחזק. יוער, כי גובה ההפסדים יבחנו בתום השנה הנבדקת.

סכום ההלוואה העולה על גובה ההפסדים המועברים כאמור, לא יוחרג מהגדרת "נכסים מיוחדים".

לעניין הגדרת "חבר בני אדם מוחזק" – בחינת "רוב שוויו" תעשה בהתאם לשוויו בתום השנה הנבדקת.

הבהרות ביחס לנכסים מיוחדים

2.18. יתרת "לקוחות" לא תחשב לנכס מיוחד ככל שהיא נובעת מהפעילות השוטפת של החברה, למעט יתרת לקוחות הנובעת מ"נכס מיוחד" או יתרת לקוחות שיש לה מאפיינים של הלוואה. להלן דוגמאות לאינדיקציות רלוונטיות לבחינת יתרת לקוחות שיש לסווגה כהלוואה או כנכס מיוחד:

2.18.1. תקופת אשראי ארוכה מהרגיל

2.18.2. ריבית או הצמדה על היתרה הבלתי מסולקת.

2.18.3. מבנה תשלומים – תשלומים קבועים לאורך זמן יהוו אינדיקציה להלוואה.

2.18.4. העמדת בטוחות או ערבויות.

2.19. יתרת "הוצאות מראש" לא תחשב לנכס מיוחד ובלבד שהיא מורכבת מהוצאות ששולמו ואשר משמשות את החברה לרכישת נכס (שאינו נכס מיוחד) או קבלת שירות שהוא אינטגרלי לפעילותה העסקית. ככל שמדובר בהוצאות מראש שיש להן זיקה, במישרין או בעקיפין לנכס מיוחד (לדוגמה: הוצאות לקבלן לשיפוץ מבנה שחברת המעטים משכירה), יתרת הסעיף במאזן תחשב ל"נכס מיוחד".

2.20. יתרת הלוואה שנתנה חברת מעטים לחבר בני אדם מוחזק מהווה נכס מיוחד, כאמור בחלופה החמישית להגדרת נכסים מיוחדים. אולם, אם ההלוואה ניתנה כנגד שטר הון שהונפק עד ליום 31.12.2024 אזי יתרת הלוואה כאמור תוחרג מהגדרת נכס מיוחד.

2.21. שטר הון שהונפק החל מתאריך 01.01.2025 יבחן בהתאם לעקרונות שיחולו על בחינת "הלוואה" לחבר בני אדם מוחזק כאמור בסעיף 2.17.5.4 לעיל.

2.22. נכס המשמש בחלקו כנכס מיוחד (ובהתאמה, גם נכס שחלקו מוחרג מהגדרת "נכס מיוחד"), ייוחס שיעור חלקו ה"מיוחד" בהתאם לנתונים שתעביר החברה בכפוף לבדיקתו של פקיד השומה.

3. המסגרת הנורמטיבית: החיוב בתוספת למס

3.1. סעיף 81 ב לפקודה (להלן: "סעיף החיוב") קובע כדלקמן: "חברת מעטים תהיה חייבת בתשלום תוספת למס, לכל שנת מס, בשיעור של 2% מסכום הרווחים העודפים של חברת המעטים, כפי שחושבו לפי סעיף 81ג, לאחר שנוכה מהם סכום דיבידנד שחולק בשנת המס... ".

3.2. אופן החישוב של סכום הרווחים העודפים של חברת מעטים מפורט בהרחבה בסעיף 4 של החוזר.

3.3. סעיף החיוב יחול רק על חברה תושבת ישראל כהגדרתה בפקודה, גם אם חלק או כל הון המניות שלה מוחזק על ידי תושבי חוץ.

3.4. בהתאם להוראות סעיף 81ד לפקודה, סכומים ששולמו כתוספת למס לפי סעיף 81ב לפקודה, לא יותרו בניכוי מההכנסה החייבת של החברה, וישולמו בנוסף למס החברות המוטל על החברה מכוח סעיף 126(א) לפקודה.

3.5. בהתאם להוראות סעיף 81ו(א) לפקודה "דין התוספת למס כדין מס חברות, ובלבד שלעניין חישוב המס לפי הפקודה, לא יראו את התוספת למס כחלק ממס חברות". כלומר התוספת למס תשולם מעבר למס הקבוע בסעיף 126(א) לפקודה ולא ניתן לזכות את התוספת למס כנגד מס החברות שחל על החברה.

3.6. בהתאם להוראות סעיף 81ב(ב) לפקודה, תוספת המס לא תוטל במקרים הבאים:

3.6.1. הפסדיה השוטפים של החברה בשנת המס הנבדקת לפי סעיפים 28,29,92 לפקודה, עולים על 10% מסכום הרווחים הנצברים של חברת המעטים בתום שנת המס הקודמת.

3.6.2. סכום הדיבידנדים ששולם מס בשל חלוקתם, שחברת המעטים חילקה לבעלי מניותיה, שאינו נחשב כהכנסה לפי סעיף 126(ב) לפקודה, עולה על 50% מסכום הרווחים העודפים של חברת המעטים בתום שנת המס הקודמת (לעניין זה, ראו הוראת המעבר לאי תחולת המס הנוסף עד 2029 למחלקי דיבידנד עד 30.11.2025, כפי שיובא בהמשך).

3.6.3. סכום הדיבידנדים ששולם מס בשל חלוקתם, שחברת המעטים חילקה לבעלי מניותיה -הוא בשיעור של 6% או יותר מסכום הרווחים הנצברים של חברת המעטים בתום שנת המס הקודמת. בסעיף זה, "דיבידנדים ששולם מס בשל חלוקתם" – אחד מאלה:

3.6.3.1. דיבידנד, למעט דיבידנד שלא נכלל בהכנסת מקבל הדיבידנד בשל הוראות סעיף 126(ב)

3.6.3.2. דיבידנד שלא נכלל בהכנסת מקבל הדיבידנד בשל הוראות סעיף 126(ב), ושלגביו בחרה החברה המחלקת שבשל חלוקתו ישולם מס בשיעור הגבוה ביותר החל על תשלום דיבידנד לפי סעיפים 125 ב ו- 121 ב, בהתאם להוראות שקבע שר האוצר לפי פסקת משנה (ג).

יובהר, כי האמור בסעיפים 3.6.2 ו- 3.6.3 לעניין סכום הדיבידנד ששולם מס בשל חלוקתו לא יילקחו בחשבון דיבידנדים שחולקו על ידי חברת המעטים ולא שולם בגינם מס עקב קיזוזם כנגד הפסדי הנישום בהתאם להוראות הדין.

3.7. בהתאם להוראות סעיף 81ד לפקודה. תוספת המס לא תותר בניכוי בבירור ההכנסה חייבת של החברה.

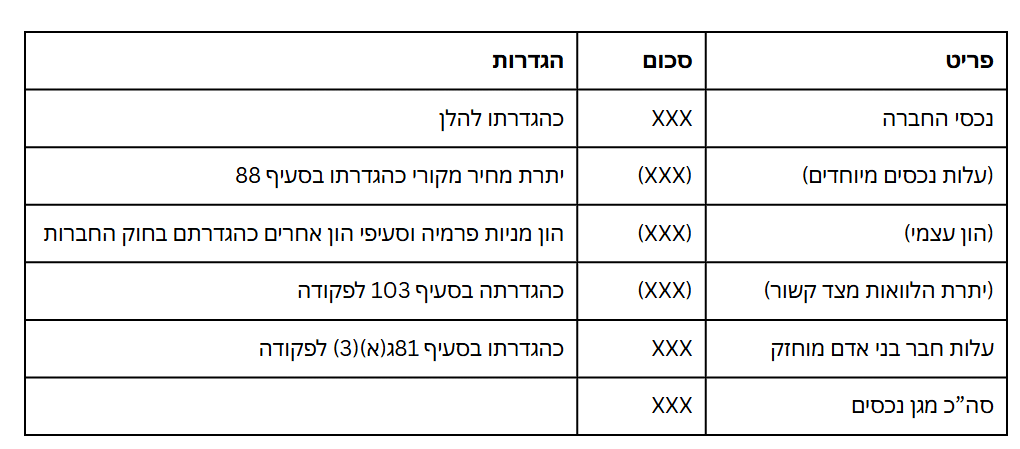

4. חישוב הרווחים העודפים

4.1. סכום הרווחים העודפים, שעליהם מוטלת תוספת למס, מחושב, על פי סעיף 81ג, כהפרש שבין סכום הרווחים הנצברים החייבים בתום שנת המס שקדמה לשנת המס הנבדקת בניכוי דיבידנדים שחולקו מהם (גם אם הדיבידנדים לא חויבו במס בהתאם להוראות סעיף 126(ב) לפקודה), לבין הסכום הגבוה מבין אחד מאלה כפי שחושבו לתום שנת המס הנבדקת:

✓ עד לסך של 750,000 ₪ (להלן: "מגן כספי")

✓ הגבוה מבין שני אלה: סכום ההוצאות המוכרות לצורך מס או ממוצע סכום ההוצאות המוכרות לצורך מס בשנת המס ובשתי שנות המס שקדמו לה (להלן: "מגן הוצאות").

✓ עלות נכסי החברה בניכוי: עלות נכסים מיוחדים, הון מניות (לרבות פרמיה, קרנות וכד'), הלוואה מצד קשור ובתוספת עלות לצרכי מס (מחיר מקורי) בחבר בני אדם מוחזק (להלן: "מגן הנכסים").

מגן כספי, מגן ההוצאות ומגן הנכסים יקראו להלן ביחד: "המגנים".

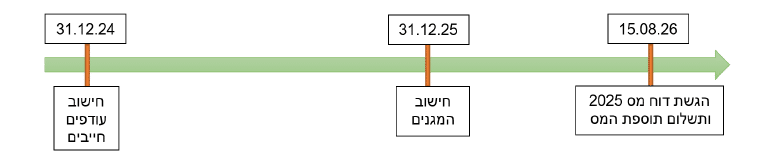

דוגמה לציר זמן ליישום סעיף 81ג (שנת המס 2025):

4.2 4.2. מטרת המגן הכספי היא למנוע הטלת תוספת למס על חברות עם רווחים נצברים נמוכים. קביעת מגן זה כאמור, עשויה ליצור תמריץ לתכנון מס, בו יפצל בעל מניות את פעילותו בין מספר רב של חברות לצורך ניצול המגן הכספי. לכן נקבע כי במידה ובעל השליטה (לבדו או ביחד עם קרובו) הינו יחיד ששולט בחברות מעטים נוספות, המגן הכספי יחולק בין החברות המוחזקות באופן שווה אלא אם כן הודיעה חברת המעטים על אופן חלוקה אחר. יתר חברות המעטים המוחזקות יודיעו לפקיד השומה בעת הגשת הדו"ח, על ויתור חלקן היחסי במגן הכספי, וכי לא בחרו בו בשנת המס. לעניין זה יראו שליטה כהחזקה בשיעור 50% ומעלה מאמצעי השליטה באותה חברה.

4.3. מגן ההוצאות כולל רק הוצאות מוכרות לצורך מס לפי דיני המס בישראל כפי שנקבעו בדין ובפסיקה. מגן ההוצאות לא יכלול הוצאות שהושקעו בנכסים בדו"ח על המצב הכספי וטרם הופשרו לדו"ח רווח והפסד.

בנוסף, מגן ההוצאות לא יכלול הוצאות לרכישת נכסים מיוחדים או הוצאות שכרוכות ברכישת נכסים מיוחדים. לדוגמה: הוצאות פחת בגין נכס מיוחד או הוצאות מימון שנובעות מהלוואה שמימנה את עלות הרכישה של נכס מיוחד.

4.4. מגן הנכסים נועד לאפשר לחברה שימוש ברווחים לטובת השקעות עסקיות ארוכות טווח והוא מבוסס על יתרת עלות ההשקעה של החברה בנכסים יצרניים ומחושב באופן הבא:

נכסי החברה: מזומן, שווי מזומן, כל רכוש, בין מקרקעין ובין מיטלטלין וכל זכות או טובת הנאה ראויות או מוחזקות, והכל בין שהן בישראל ובין שהן מחוץ לישראל.

חבר בני אדם מוחזק: חבר בני אדם שחברת המעטים מחזיקה בו במישרין ו/או בעקיפין, בשיעור של 10% לפחות מהזכות לרווחים בו, למעט חבר בני אדם שרוב שוויו, במישרין או בעקיפין מקורו בנכסים מיוחדים מוחזקים. לעניין זה, "נכסים מיוחדים מוחזקים" – נכסים מיוחדים למעט נייר ערך שמחוזק במישרין בשיעור של יותר מ- 10%,

4.5. למען הסק ספק מובהר כי אין בהוראות סעיפים 81א – 81ו לפקודה, כדי למנוע מפקיד השומה לטעון כי יש לראות בהשקעת חברה בנכס שנטען לגביו כי הוא אינו נכס מיוחד, כהשקעה בנכס מיוחד (לדוגמה: השקעה במטילי זה).

5. גבייה ודיווחים

5.1. בהתאם להוראות סעיף 81ו(ב) ההוראות בדבר תשלום מקדמות לפי סימן א' לפרק שני בחלק ה לפקודה לא יחולו לעניין התוספת למס.

5.2. תוספת המס, תשולם עד מועד להגשת דוח לפי סעיף 132 או עד לתום שנת המס שלאחר שנת המס, לפי המוקדם (להלן: "מועד תשלום תוספת המס").

5.3. החל ממועד תשלום תוספת המס ועד למועד תשלום תוספת המס, יוטלו על תוספת המס הפרשי הצמדה וריבית כמשמעותם בסעיף 159(א)(א) לפקודה.

6. הוראות מעבר

6.1. בסעיף 5 לחוק נקבעו הוראות מעבר בנוגע לתנאים לאי החלת המס הנוסף עד 2029 למחלקי דיבידנד עד תאריך 30.11.2025 (להלן: "הוראות המעבר").

6.2. חברה שתחלק דיבידנד בכל אחת משנות המס 2025 עד 2030 בשיעור של 20% מרווחים שנותרו מרווחי יום התחילה, לא תהיה חייבת במס 2% בגין רווחים אלה. לפיכך, רווחים אלה יופחתו מהרווחים העודפים בכל שנה.

6.3. "רווחים שנותרו מרווחי יום התחילה": רווחים נצברים ליום 31.12.2024, בניכוי: רווחים פטורים, מגנים ודיבידנד שחולק לבעל מניות יחיד. כלומר רווחים עודפים בניכוי דיבידנדים שחולקו לבעל מניות יחיד.

6.4. הוראות המעבר יחולו רק אם החברה חילקה 50% מסכום הרווחים העודפים שייצברו החל משנת המס 2025.

6.5. חברה שבשנת מס מסוימת לא חילקה 20% מהרווחים שנותרו מרווחי יום התחילה, לא תהיה זכאית למנגנון ההפחתה וכל הרווחים שנותרו מרווחי יום התחילה יהיו חייבים במס 2%. למשל, חברה שבשנת 2025 היו לה רווחים עודפים ע"ס 1 מיליון ₪, וחילקה באותה שנה 200 אלפי ₪, היא לא תהיה חייבת בתוספת למס (2%) בשנת 2025. בשנת 2026, בהנחה שלא היו לה רווחים שוטפים, הרווחים העודפים שלה יהיו 800 אלפי ₪, ואם היא מחלקת 20%, קרי 160 אלפי ₪, היא לא תהיה חייבת בתוספת למס (2%) בשנת 2026. בשנת המס 2027, הרווחים העודפים של החברה יהיו 640 אלפי ₪, נניח כעת שבאותה שנה היא לא חילקה דיבידנד. בנסיבות אלה, על הרווחים העודפים בסך 640 אלפי ₪ תחול תוספת למס (2%) אלא אם בחרה החברה לחלק 6% מהרווחים הנצברים ליום 31.12.2026 (ללא ניכוי רווחים פטורים ומגנים). בשנת 2028 תוכל החברה לבחור מחדש אם לחלק 20% מהרווחים העודפים או לחלק 6% מהרווחים הנצברים.

6.6. בהתאם להוראות סעיף 5(ב), חברה שתחלק דיבידנד לבעל מניות יחיד בשיעור עודף, תהנה מהגנה על הרווחים שנותרו מרווחי יום התחילה למספר שנים קדימה ולפי שיעור החלוקה.

6.7. יש לשים לב כי חלוקה לפי הוראות המעבר חייבת להתבצע עד סוף נובמבר 2025. בדומה לחלופה בסעיף קטן (ב), לא ניתן יהיה לשלב בין החלופות קרי לא תהיה אפשרות להחיל את החלופה של ה 6% על רווחים נצברים משנת 2025.

6.8. חברה שערב יום התחילה היו לה רווחים נצברים שטרם חולקו, וחילקה דיבידנדים ששולם מס בשל חלוקתם לבעלי מניותיה בשנה משנות המס 2025 עד 2030, בשיעור של 20% או יותר מסכום רווחיה שנותרו מיום התחילה, יחולו לגביה, באותה שנת מס, הוראות אלה:

6.8.1. סכום הרווחים העודפים בשנת המס יופחת בגובה הרווחים שנותרו מרווחי יום התחילה.

6.8.2. לעניין זה, "רווחים שנותרו מרווחי יום התחילה" הינם סכום הרווחים העודפים של חברת המעטים בתום שנת 2025 בניכוי רווחים שחילקה חברת המעטים מהרווחים האמורים כדיבידנד לבעלי מניותיה כדיבידנדים ששולם מס בשל חלוקתם, כהגדרתם בסעיף 81ב(ב)(3) לפקודה.

6.9. עמידה בתנאי הוראות המעבר, תביא לקריאת סעיף 81ב(ב)(2), כנוסחו בחוק זה כדלהלן: "סכום הדיבידנדים ששולם מס בשל חלוקתם, שחברת המעטים חילקה לבעלי מניותיה, עולה על 50% מסכום הרווחים העודפים של חברת המעטים בתום שנת המס הקודמת, בהפחתת הרווחים שנותרו מרווחי תום שנת המס 2024."

6.10. מבלי לגרוע מהוראות סעיף 5(ב) להוראות המעבר, חברה שערב יום התחילה היו לה רווחים נצברים שטרם חולקו, והיא חילקה דיבידנד לבעלי מניותיה בשיעור מרווחיה הנצברים ביום התחילה, כמפורט להלן, יחולו לגביה ההוראות בסעיף 6.9 לעיל, גם בשנות המס כמפורט להלן, ובלבד שההכנסה מדיבידנד שולמה על ידי החברה והתקבלה בידי מקבלה בתקופה שמיום התחילה עד 30 בנובמבר 2025 (להלן: "התקופה הקובעת"):

6.10.1. חולק בתקופה הקובעת דיבידנד בשיעור שבין 35% ובין 60% – יחולו ההוראות בשנת המס 2026.

6.10.2. חולק בתקופה הקובעת דיבידנד בשיעור שבין 60% ובין 75% – יחולו ההוראות בשנת המס 2026 ו- 2027.

6.10.3. חולק בתקופה הקובעת דיבידנד בשיעור שבין 75% ובין 90% – יחולו ההוראות בשנת המס 2026 עד 2028.

6.10.4. חולק בתקופה הקובעת דיבידנד בשיעור של 90% או יותר – יחולו ההוראות בשנת המס 2026 עד 2029.

6.11. על אף האמור בסעיף 81ב(א) לפקודה, כנוסחו בחוק זה, חברה לא תהיה חייבת בתשלום תוספת למס בשנת 2025 אם סכום הדיבידנדים ששולם מס בשל חלוקתם שחברת המעטים חילקה לבעלי מניותיה בתקופה הקובעת הוא בשיעור של 5% או יותר מסכום הרווחים הנצברים של חברת המעטים בתום שנת המס הקודמת, ובלבד שהמס בשל חלוקת הדיבידנדים שולם עד יום 31/12/2025 על ידי החברה שחילקה את הדיבידנד.

דוגמאות יצורפו לנוסח הסופי בהתאם להערות שיתקבלו מהציבור