1. רקע כללי.

1.1. בישראל, כמו גם במדינות אחרות בעולם, מיושם מודל המיסוי הדו-שלבי (להלן: "המודל"). בהתאם למודל, הכנסה שמופקת בידי חברה תושבת ישראל ומחולקת לאחר מכן לבעלי מניותיה תתחייב במס בשני שלבים כדלקמן: בשלב הראשון, החברה תתחייב במס חברות שיוטל על הכנסתה החייבת; בשלב השני, כאשר רווחי החברה מחולקים כדיבידנד, בעלי המניות היחידים של החברה מחויבים במס על ההכנסה מדיבידנד שחולקה או שיוחסה אליהם .

1.2. המודל נועד ליצור נייטראליות לצורך מס, בין ביצוע פעילות באמצעות חברה, לבין ביצוע של אותה פעילות במישרין על ידי יחיד, על ידי כך שהוא משווה בקירוב גבוה את שיעור המס החל על הכנסה שמפיק יחיד במישרין לעומת שיעור המס שיחול על אותה הכנסה אם היא תופק על ידי חברה ותחולק לאחר מכן כדיבידנד ליחיד.

1.3. המודל מייצר יתרון מובהק לפעילות באמצעות חברה בהתייחס לעיתוי תשלום המס על ההכנסה: עצמאי ושכיר נדרשים לשלם את כלל המס החל עליהם במועד הפקת ההכנסה, ואילו בפעילות באמצעות חברה, נדחה תשלום המס על ההכנסה מדיבידנד עד המועד שבו הרווחים מחולקים לבעלי המניות. דחיית מועד תשלום המס החל בשלב השני על ההכנסה מדיבידנד, נועדה לאפשר לחברות להשתמש בעודפים הפנויים של החברה במלואם, ללא ניכוי מס נוסף, לשם השקעה בנכסים ריאליים יצרניים שמעודדים את הצמיח ה במשק.

1.4. במקרים רבים, המודל נוצל לרעה על ידי חברות שצוברות רווחים פנויים (לאחר תשלום מס חברות), ובוחרות להשקיע אותם בהשקעות פיננסיות או פאסיביות, ולא בהשקעות יצרניות. חברות אלה נמנעות מחלוקת הרווחים כדיבידנדים ליחיד, ובמקביל משמשות "חברות ארנק" וכמקלט מס שבו נאגר הון שמחד אינו מתחייב במס, ומאידך אינו משמש לפעילות שתומכת בצמיחה במשק. מדיניות השקעה זו אינה עולה בקנה אחד עם תכלית המודל הואיל ואין בה כדי לעודד את היקף ההשקעות הראליות והצמיחה במשק ותוצאתה היא הימנעות ממס וגריעה מהכנסות האוצר ללא הצדק סביר.

1.5. לאור האמור, מתוך רצון למנוע ניצול לרעה של המודל תוך הימנעות מחלוקת רווחים, נחקק ביום 31/12/2024 במסגרת תיקון 277 לפקודת מס הכנסה (נוסח חדש), התשכ"א – 1961 (להלן: "הפקודה"), חוק ההתייעלות הכלכלית (תיקוני חקיקה להשגת יעדי התקציב לשנת 2025) (מיסוי רווחים לא מחולקים), התשפ"ה- 2024 (להלן: "החוק" או "התיקון"). התיקון נכנס לתוקף ביום 1 בינואר 2025. במסגרת החוק תוקנו סעיפים 62 א ו – 77, והתווספו לספר החוקים סעיפים 62(א1) עד 62(א3), 62(א(ג1) – ג(2) ו – 8 א עד 81ו לפקודה.

1.6. משטרי המס הקבועים בפקודה ואשר נועדו להתמודד עם הימנעות של חלוקת רווחים לשם הימנעות או הפחתת מס בלתי נאותה חלים בעיקר על חברת מעטים (קיימים משטרי מס נוספים שמתמודדים עם התופעה ללא תלות בהגדרת החברה כחברת מעטים כגון סעיפים 3(ט1) ו – 75ב לפקודה). חברת מעטים מוגדרת בסעיף 76 לפקודה המצוי בפרק החמישי של חלק ד בפקודה, פרק שעוסק במיסוי רווחי חברת מעטים שלא חולקו וכאמור בסעיף 1.5 לעיל עבר רפורמה משמעותית במסגרת התיקון.

1.7. בהתאם להגדרה כאמור, חברת מעטים היא חברה שנשלטת על ידי מספר מצומצם של בעלי מניות, מספר שאינו עולה על חמישה. בחברת מעטים קיימת חפיפה בין טובת החברה לבין טובת בעלי המניות בחברה, ויש לבעלי השליטה בה יכולת כמעט בלי מוגבלת לשלוט באסטרטגיה העסקית ולקבוע את ההחלטות הניהוליות והאסטרטגיות שלה, לרבות ההחלטות על מדיניות חלוקת הדיבידנד.

1.8. מטבע הדברים, הימנעות מ חלוקת רווחים מטעמים של הימנעות ממס או הפחתת מס בלתי נאותה תהיה שכיחה יותר בחברת מעטים. בחברה שיש בה מספר רב של בעלי מניות, והשליטה על מדיניות חלוקת הדיבידנד נקבעת על ידי רבים, הרי שמדיניות חלוקת הדיבידנד אינה תלויה רק בטובת בעלי השליטה שבה, ולכן ההסתברות שההימנעות מחלוקת רווחים היא לשם הימנעות ממס או הפחתת מס בלתי נאות ה הינה קטנה.

1.9. מספר סעיפים בפקודה נשענים על הגדרת "חברת מעטים", ובהם סעיפים 18(ב), 32(9), 62(א1), סעיף 64 לפקודה, וכל סעיפי פרק חמישי לחלק ד לפקודה – החל מסעיף 77 ועד לסעיף 81ו.

1.10. מטרת חוזר זה (להלן: "החוזר") היא לפרש ולהבהיר את עמדת רשות המיסים ביחס להוראות סעיף 76 לפקודה בכלל ותחולת הגדרת חברת מעטים בפרט. פרשנות המונח חברת מעטים בחוזר מתייחסת לכל ההפניות למונח "חברת מעטים" בפקודה, כמפורט בסעיף 1.9 לעיל.

1.11. הוראות חוזר זה מחליפות את ההוראות שפורסמו בסעיף 2.1 לחוזר 02/2019 – בנושא "הוראות סעיף 64 לעניין חברת בית וסעיף 64א לעניין חברה משפחתית", וכן כל מסמך או התייחסות אחרת שפרסמה רשות המיסים בעבר ביחס לחברת מעטים, לרבות חוזרים מקצועיים, החלטות מיסוי או הנחיות אחרות.

1.12. חלקו הראשון של החוזר (סעיף 2 להלן) יעסוק בתמצית בהגדרת "חברת מעטים" בסעיף 76(א) לפקודה ובהגדרת "בת חברה" בסעיף 76(ג) לפקודה, שמכוחה מוחרגות חברות מסוימות מהגדרת "חברת מעטים". סעיף 3 לחוזר יתייחס בהרחבה להגדרת חברת מעטים, בהתאם להוראות סעיפים 76(ב) ו – (ד) לפקודה. לסיום (סעיף 4 להלן) תפורט עמדת רשות המיסים ביחס למונח "חברה שאין לציבור עניין ממשי בה".

2. הגדרת חברת מעטים – סעיף 76 (א) לפקודה

2.1. סעיף 76(א) לפקודה מגדיר חברת מעטים כדלקמן: "חברה שהיא בשליטתם של חמישה בני אדם לכל היותר ואינה בת חברה ולא חברה שיש לציבור עניין ממשי בה".

2.2. חברה מוגדרת בסעיף 1 לפקודה כחברה שהתאגדה או נרשמה על פי כל דין בר תוקף בישראל או במקום אחר, לרבות אגודה שיתופית. כלומר, חברת מעטים יכולה להיות חברה שהיא תושב חוץ כהגדרת המונח בסעיף 1 לפקודה, ויכול שאגודה שיתופית תסווג כחברת מעטים.

2.3. כאמור, תנאים הכרחיים (אך לא מספיקים בפני עצמם) להיותה של חברה חברת מעטים, הם שחמישה בני אדם או פחות שולטים בה במישרין או בעקיפין, וכן שלציבור אין עניין ממשי בה. תנאים אלה יפורטו בהרחבה בסעיפים 3 ו – 4 לחוזר, בהתאמה.

2.4. תנאי נוסף להיותה של חברה חברת מעטים הוא שהחברה היא אינה "בת חברה", סעיף 76(ג) מגדיר בת חברה כדלקמן: "חברה שמניות שלה, המייצגות לא פחות מ – 80% מהון מניותיה, הן בידיהן של חברה או חברות שאין הוראות פרק זה חלות עליהן". כלומר, חברה אשר 80% מהון המניות שלה, מוחזק במישרין או בעקיפין, על ידי חברות שהן אינן חברות מעטים, תוחרג מהתחולה של פרק חמישי של חלק ד לפקודה, ותוחרג מהגדרת חברת מעטים.

לעניין זה ראו את דוגמה מס' 1 לחוזר.

2.5. חברה שעמדה בתנאים לקיום חברת מעטים המנויים בסעיף 76(א) ביום כלשהו בשנת המס, תחשב לחברת מעטים במשך כל שנת המס הנבדקת.

3. בעלי המניות בחברת מעטים ואופן מניינם

3.1. סעיף 76(ב) לפקודה מבאר את אחד משלושת התנאים ההכרחי ים שעל חברה לקיים על מנת להיות מוגדרת כחברת מעטים. בהתאם לסעיף, על החברה להיות בשליטתם, במישרין או בעקיפין, של חמישה בני אדם (להלן: "גרעין השליטה") לכל היותר. לעניין זה, המונח "בני אדם" כולל תאגיד ים, בין שהם מתחייבים במס חברות (כגון חברה שאינה חברה משפחתית או חברת בית) ובין שהכנסתם מיוחסת לצורך מס לבעלי הזכויות בו (כגון: שותפות, אגודה שיתופית, חברת בית או חברה משפחתית), וכן בעלי מניות שהם יחידים או נאמנויות.

3.2. המונח "שליטה" הקבוע בסעיף 76(א), מוגדר בסעיף 76(ב) כאחזקה המקיימת אחד או יותר מבין הזכויות הבאות (להלן: "אמצעי השליטה"):

א. מרבית הון המניות.

ב. מרבית כוח ההצבעה.

ג. מרבית הזכויות לרווחים.

לעניין זה "מרבית" – מעל 50% מהזכות שבה מדובר.

3.3. בהתאם לסעיף 76(ב), בדיקת השליטה של גרעין השליטה באמצעי השליטה בחברה מסוימת, תעשה הן במישרין והן בעקיפין – למשל אחזקה בחברה באמצעות חבר בני אדם אחר שבו שולט אחד מבני האדם שמרכיבים את גרעין השליטה.

במקרה שיש לאדם אחזקה בחברה מסוימת הן במישרין והן בעקיפין, יצורפו כלל אחזקותיו בחברה הנבדקת לשם הבדיקה האם מתקיים בפועל גרעין שליטה שיהווה נדבך בסיווג החברה כחברת מעטים (לצד קיום התנאים שאין מדובר בבת חברה או חברה שאין לציבור עניין ממשי בה). כדי לקבוע שקיימת אחזקה בעקיפין באמצעות חבר בני אדם אחר, יש צורך ששיעור האחזקה בחברה שמחזיקה בחברת המעטים יעלה על 50% בזכויות ההצבעה לבד או יחד עם אחר. לעניין זה "לבד או יחד עם אחר" – כהגדרת מונח זה בסעיף 88 לפקודה.

לעניין זה ראו התייחסות לכך בדוגמה מס' 2 לחוזר.

3.4. בדיקת שליטה על ידי גרעין השליטה באחד או יותר מאמצעי השליטה, תבחן בהתחשב בזכות של מי מבעלי המניות לרכוש באמצעות אופציה או באמצעות זכות אחרת, אמצעי שליטה כלשהו, באופן שלאחר מימוש זכות הרכישה כאמור, חמישה בני אדם או פחות ישיגו שליטה באחד או יותר מאמצעי השליטה והחברה תענה על התנאים הנדרשים להגדרת חברה מסוימת כחברת מעטים.

לעניין זה ראו התייחסות לכך בדוגמה מס' 2 לחוזר ובדוגמה מס' 3 לחוזר.

3.5. למען הסר ספק, חישוב שיעורי האחזקה באמצעי השליטה לצורך בדיקת השליטה באמצעי השליטה, לא יתחשב בדילול של גרעין שליטה קיים. ההוראה הקבועה בסעיף 76(ב) לפקודה ופורטה בסעיף 3.4 לעיל, הינה הוראה אנטי תכנונית שבאה למנוע הפחתה והתחמקות בלתי נאותה מתשלום מס, והיא מתייחסת רק למצב ש בו בעקבות מימוש אופציה או זכות אחרת ייווצר גרעין שליטה.

לעניין זה ראו התייחסות לכך בדוגמה מס' 4 לחוזר.

3.6. על פי סעיף 76(ד) לפקודה, במניין גרעין השליטה לעניין חברת מעטים, ייחשבו לאדם אחד:

3.6.1. אדם וקרובו כהגדרתו בחלופה הראשונה של סעיף 88 לפקודה.

3.6.2. אדם ובא כוחו;

3.6.3. שותפים בשותפות בין שהיא התאגדה בישראל או מחוץ לישראל.

בנוסף ייחשבו לאדם אחד:

3.6.4. חברים בקיבוץ שותפי או בקיבוץ מתחדש וכן חברים במושב שיתופי או מושב עובדים.

3.6.5. נאמן ויוצר בנאמנות, ונאמנים בנאמנויות שונות שיש להן את אותו היוצר.

לעניין זה ראו את דוגמה מס' 4 לחוזר.

4. חברה שאין לציבור עניין ממשי בה

4.1. ההוראה השלישית והאחרונה בהגדרת חברת מעטים היא הגדרה מהותית, לפיה אין לציבור עניין ממשי בחברה. סעיף 76 לא קובע במפורש מתי לציבור יש עניין ממשי בחברה אך הוא נותן משקל לאחזקה של הציבור הרחב בזכויות בחברה ולמידה שפעילות התאגיד רלוונטית לציבור בלתי מסוים.

4.2. בהתאם לאמור לעיל, מובהר שהחברות והתאגידים הבאים ייחשבו לחברה שיש לציבור עניין ממשי בה, ולכן לא יסווגו כחברת מעטים:

• חברה שמניותיה רשומות למסחר (להלן: "חברה ציבורית"), הינה חברה שיש לציבור עניין ממשי בה ועל כן איננה נחשבת "חברת מעטים".

• חברה שמעל 20% מכל אמצעי השליטה בה מוחזקים על ידי חברה ציבורית (להלן: "חברת האם"), ועל פי כללי חשבונאות מקובלים, הדוחות הכספיים המאוחדים של חברת האם כוללים את דוחותיה הכספיים של החברה הנבחנת, או למצער, על פי כללי חשבונאות מקובלים, הדוחות הכספיים המאוחדים של חברת האם כוללים את חלקה של החברה הנבחנת בדו"ח על המצב הכספי ובדו"ח על הרווח הכולל של החברה הנ בחנת על בסיס שיטת השווי המאזני בהתאם ל IAS28 , והחברה הציבורית כוללת את תוצאות החברה בדוחותיה שמפורסמים לבורסה בישראל. לעניין זה "אמצעי שליטה", כהגדרתם בסעיף 88 לפקודה.

• חברה שמוגדרת כחברה ממשלתית בהתאם לחוק החברות הממשלתיות, תשל"ה – 1975.

4.3. יודגש, כי חברה המחויבת בדין לפרסם דוחותיה, ומניותיה אינן רשומות למסחר בבורסה אינה "חברה" שלציבור עניין ממשי בה.

4.4. יוער בהקשר זה, כי חברה שרק הנפיקה אג"ח לציבור, ומניותיה אינן רשומות למסחר בבורסה וכן חברה המוחזקת על ידי גופים מוסדיים וקרנות, לא תהווה חברה שיש לציבור עניין ממשי בה ותיחשב חברת מעטים, זאת על אף שהיא נדרשת לעמוד בדיווחים ותשקיף לציבור.

4.5. אגודה שיתופית חקלאית שלא תבעה בשנת המס להתחייב במס כשותפות, תוכל להיחשב כחברת מעטים.

לעניין זה ראו את דוגמה מס' 5 לחוזר.

דוגמאות

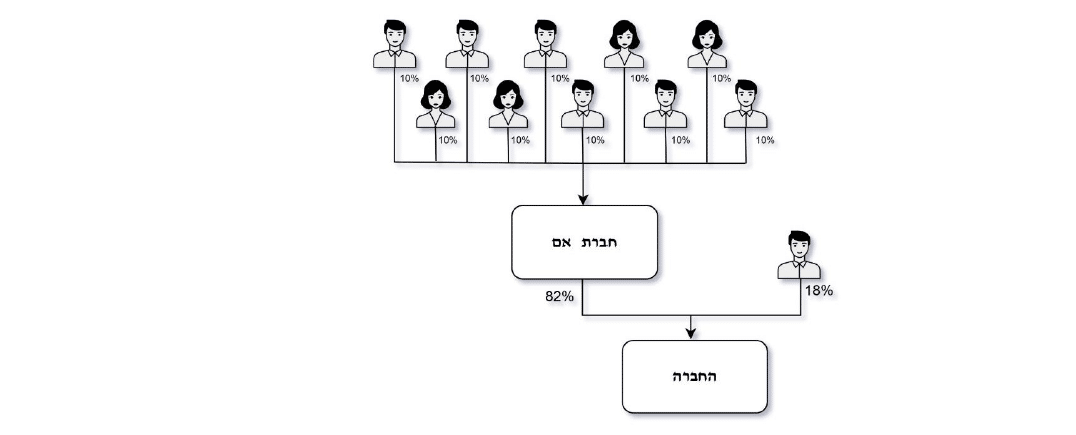

דוגמה מס' 1

חברה תושבת ישראל (להלן: "החברה") מוחזקת על ידי שני בעלי מניות כדלהלן:

חברת אם 82%

יחיד 18%

מסקנה:

מן הנתונים לעיל עולה כי החברה היא "בת חברה" ומשכך, החברה לא תחשב לחברת מעטים.

הסבר:

חברת האם מוחזקת על ידי עשרה יחידים, בשיעור אחזקה של 10% כל אחד, ומשכך גרעין השליטה חייב לכלול יותר מחמישה בני אדם, ומשכך היא אינה בגדר חברת מעטים. מכיוון ש- 82% מהון המניות של החברה מוחזק בידי חברה שהיא אינה חברת מעטים – החברה מוגדרת כבת חברה ולא תחשב לחברת מעטים.

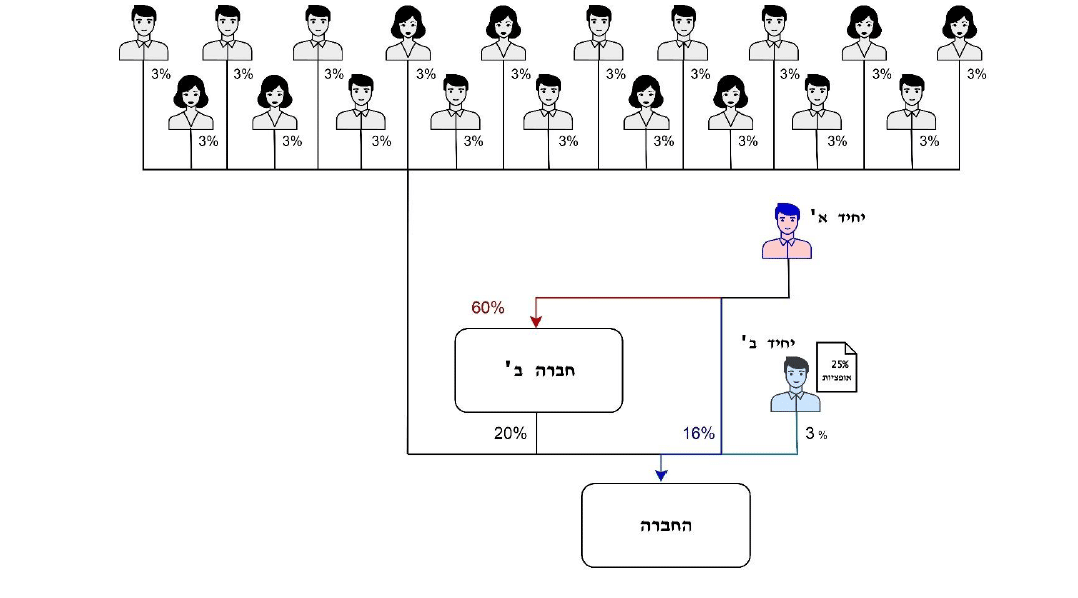

דוגמה מס' 2

חברה תושבת ישראל (להלן: "החברה") מוחזקת על ידי בעלי המניות כדלהלן:

1. יחיד א ' בשיעור של 16% במישרין.

2. חברה ב' בשיעור של 20%.

3. יחיד ב' בשיעור של 3% ובעוד אופציות למניות בהיקף של 25% מההון הקיים.

4. 19 יחידים המחזיקים כל אחד בשיעור של 3% מהון המניות הקיים. חברה ב' מוחזקת על ידי יחיד א' בשיעור של 60%.

חישוב גרעין השליטה:

יחיד א' 36% (אחזקה ישירה – 16%, באמצעות אחזקה בעקיפין דרך חברה ב' – 20%. לעניין זה ראו סעיף 3.3 לחוזר)

יחיד ב' 3% היחיד מחזיק באופציות לרכישת 25% מהון מניות החברה לפני דילול מלא

4 יחידים 12% (4 * 3%)

סה"כ 51%

מנתונים אלו עולה לכאורה, כי החברה נשלטת על ידי יותר מ- 5 בני אדם, אולם בהתאם לסעיף 76(ב) לפקודה, לעניין בדיקת גרעין השליטה, יבחן אחוז האחזקה בחברה בדילול מלא (ככל שלאחר הדילול, אחוז האחזקה מביא לקיום גרעין שליטה).

חישוב גרעין השליטה בדילול מלא:

| יחיד א (כולל אחזקה בעקיפין) | 36/125 |

| יחיד ב | 28/125 |

| סה"כ | 64/125 >50% |

מן הנתונים לעיל עולה, כי לאחר חישוב גרעין השליטה בדילול מלא, החברה עומדת בתנאי הראשון בהגדרת חברת מעטים.

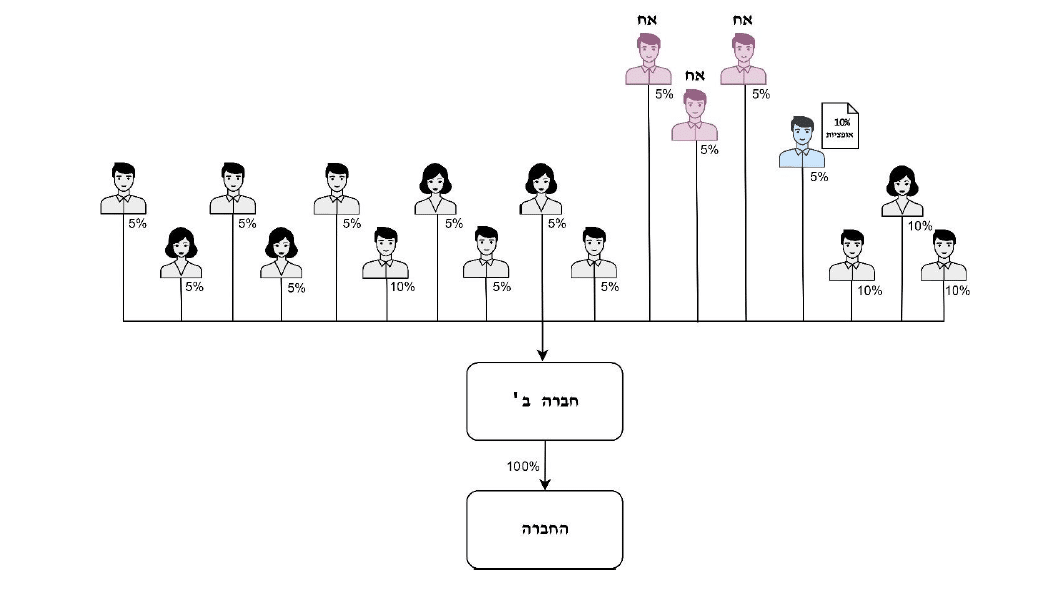

דוגמה מס' 3

חברה ב' מחזיקה בכל הון המניות של חברה א' (להלן: "החברה"). חברה ב' מוחזקת על ידי 17 יחידים בשיעורי אחזקה שונים. מבין כלל בעלי המניות של חברה ב', שלושה בעלי מניות הם אחים ומשכך הם מהווים "אדם אחד" בהתאם להוראות סעיף 76(ד) לפקודה. להלן פירוט שיעורי האחזקה בחברה ב':

| מספר בעלי מניות | שיעור אחזקה בפועל לכל אחד | הערות |

|---|---|---|

| 3 | 10% | |

| 13 | 5% | מתוכם 3 יחידים שהם אחים |

| 1 | 5% | היחיד מחזיק גם באופציות למניות שמקנות זכויות לרווחים של 10% |

חישוב גרעין השליטה:

בחישוב גרעין השליטה (ללא דילול מלא), עולה לכאורה כי חברה ב' נשלטת על ידי יותר מ- 5 בני אדם, אולם בהתאם לסעיף 3.4 לעיל, לעניין בדיקת גרעין השליטה יש לבחון את אחוז הא חזקה בדילול מלא (ככל שלאחר הדילול, אחוז האחזקה מביא לקיום גרעין שליטה).

חישוב גרעין השליטה בדילול מלא:

| 3 יחידים | 30/110 | |

| 3 יחידים (הקרובים זה לזה) | 15/110 | |

| 1 יחיד | 15/110 | |

| סה"כ | 5 בעלי מניות | 60/110 > 50% |

|---|

מן הנתונים לעיל עולה, כי לאחר חישוב גרעין השליטה בדילול מלא, החברה עומדת בתנאי הראשון בהגדרת חברת מעטים.

מסקנה:

חברה ב' היא חברת מעטים ומשכך, החברה תחשב גם היא לחברת מעטים.

הסבר:

א. על פי סעיף 76(ד) לפקודה במניין גרעין השליטה לעניין חברת מעטים, אדם וקרובו ייחשבו לאדם אחד, ומשכך, במקרה דנן קיימים 5 ב"א שמחזיקים מעל 50% מהון המניות.

ב. החברה אינה בת חברה הואיל וחברה ב' מוגדרת כחברת מעטים.

ג. אין לציבור עניין ממשי בחברה ובחברה ב'.

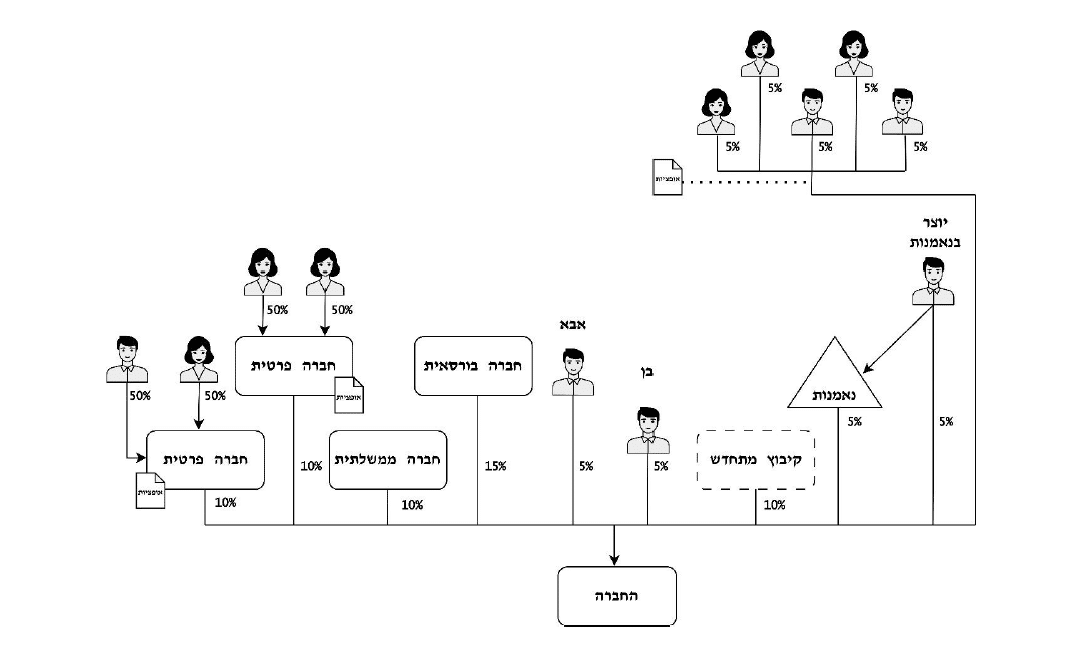

דוגמה מס' 4

הון המניות של חברה תושבת ישראל (להלן: " החברה") מוחזק על ידי מספר בעלי המניות בשיעורים הבאים:

1. יוצר בנאמנות ונאמן ב נאמנות (כל אחד בשיעור של 5%) 10%

2. קיבוץ מתחדש שבו יש 400 חברים 10%

3. אבא ובן (כל אחד בשיעור של 5%) 10%

4. חברה בורסאית 15%

5. חברה ממשלתית 10%

6. 2 חברות פרטיות (כל אחת בשיעור של 10%) 20%

החברות הפרטיות מחזיקות גם באופציות לרכישת מניות המקנות 20% מזכויות ה הצבעה בדילול מלא.

7. חמישה יחידים, שאינם קרובים זה לזה, מחזיקים כל אחד 5% מהון המניות של החברה (להלן: "היחידים"). היחידים מחזיקים גם באופציות לרכישת מניות המקנות 30% מה זכויות לרווחים בדילול מלא.

חישוב שיעור אחזקה:

| המחזיק | שיעור אחזקה | הערות | |

|---|---|---|---|

| 1 | יוצר ונאמן בנאמנות | 10% | יוצר הנאמנות והנאמן בנאמנות מהווים "אדם אחד" כאמור בסעיף 3.6.5 לעיל . |

| 2 | קיבוץ מתחדש | 10% | הקיבוץ מהווה "אדם אחד" כאמור בסעיף 3.6.4 לעיל . |

| 3 | אבא ובן (כל אחד 5%) | 10% | אב ובנו ייחשבו לאדם אחד כאמור בסעיף 3.6.1 לעיל . |

| 4 | חברה בורסאית | 15% | מדובר בחברה בורסאית ולכן היא אינה חברת מעטים. הואיל והחברה הבורסאית מחזיקה פחות מ – 20% מהון המניות של החברה, אין באחזקתה בחברה כדי לקבוע שיש לציבור עניין ממשי בה כפי שמפורט בסעיף 4.2. |

| 5 | חברה ממשלתית | 10% | החברה הממשלתית אינה חברת מעטים כפי שמפורט בסעיף 4.2 אך אחוז החזקתה בחברה (יחד עם אחוז האחזקה של החברה הבורסאית) הוא פחות מ- 80%, על כן החברה אינה בת חברה. |

| סה"כ | 55% |

מסקנה:

מן הנתונים לעיל עולה כי החברה תחשב לחברת מעטים:

א. קיימים 5 ב"א שמחזיקים מעל 50% מהון המניות.

ב. החברה אינה בת חברה הואיל ורק חברות 4 ו- 5, המחזיקות יחדיו בשיעור של 25% אינן חברות מעטים (הקיבוץ במקרה דנן ו- 2 החברות הפרטיות הן חברות מעטים).

ג. אין לציבור עניין ממשי בחברה.

יוער, כי במקרה דנן, כאמור בסעיף 3.5 לעיל (בשונה מדוגמאות 2 ו- 3), לא יילקחו בחשבון שיעורי האחזקה בדילול מלא לצורך בדיקת גרעין השליטה (תוך מימוש האופציות של החברות הפרטיות ו/או היחידים) הואיל ובדילול של גרעין שליטה הקיים לא מתקיים התנאי הראשון בהגדרת חברת מעטים (חברה שהיא בשליטתם של חמישה בני אדם לכל יותר).

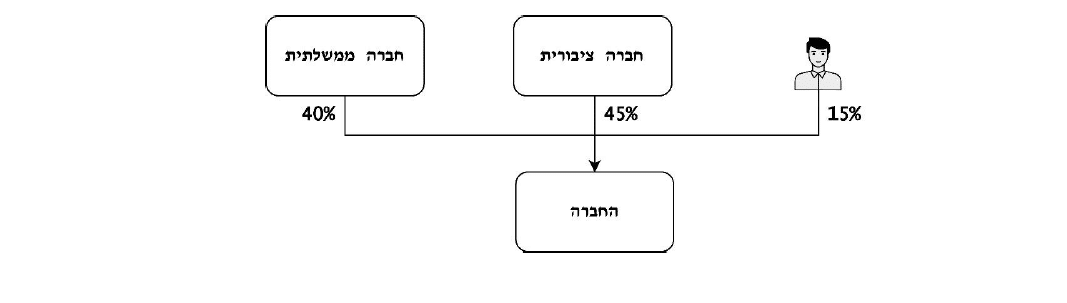

דוגמה מס' 5

חברה תושבת ישראל (להלן: "החברה") מוחזקת על ידי מספר בעלי מניות כדלהלן:

1. חברה ציבורית – 40% מהון המניות של החברה (להלן: "החברה הציבורית"). החברה הציבורית מיישמת בדוחותיה את שיטת השווי מאזני בהתאם ל IAS28.

2. חברה ממשלתית – 45% מהון המניות

3. יחיד – 15% מהון המניות

הסבר:

החברה נשלטת על ידי פחות מחמישה בני אדם.

החברה היא "בת חברה" הואיל והחברה הציבורית והחברה הממשלתית אינן חברות מעטים והן מחזיקות יחדיו מעל 80% מהון המניות של החברה.

בנוסף, התנאי השלישי להגדרת חברת מעטים אינו מתקיים, הואיל והחברה מוחזקת על ידי חברה ציבור ית בשיעור של 40% והחברה הציבורית מיישמת את שיטת שווי מאזני – ומשכך, בהתאם לאמור בסעיף 4.2 לעיל, היא מהווה חברה שיש לציבור עניין בה.

מסקנה: החברה אינה חברת מעטים.